どうも部員Xです。

こんな話をけっこう聞きます(ネットの意見でもよく見る)

年取ってから金使っても楽しくない!!だからそんなに頑張って貯めても意味ないですよww

・・・まぁ一理ある。

身体が動く若いうちに金を使うのがイイよ!!クルマ買って楽しみたい!金が欲しいなら残業で稼ぐ!!

・・・まぁ一理ある。

そもそも長生きリスクが半端ねぇ時代。

(複利効果とか知らないのかな)

(日本は年間2兆円近く社会保障費増えてるのに、悠長だな)

(残業は時間単価落としてるだけなんだけどな・・・)

「若いうちからそんなに金貯めてどうするんすかww」みたいなことけっこう聞かれます。たいてい、これを聞いてくる人はあまり投資や貯蓄を行っていない人が多いんですが、私から言わせると、「よくそんなに金使えるな・・・」です。長生きリスクがハンパねえ!!って思うんです。

ってことで、今回は長生きリスクに抗うために若いうちから資産を増やすべき理由について、書いて行きたいと思います。

65歳からの長生きリスクが大きすぎる

一つ目は長生きリスクがドンドン大きくなっていることですね。

日本人の平均寿命は朝日新聞の記事によると

2018年の日本人の平均寿命は、女性が87・32歳、男性が81・25歳で、いずれも過去最高となった。女性が6年連続、男性が7年連続で過去最高を更新した。厚生労働省が30日に発表した「簡易生命表」で分かった。

(https://www.asahi.com/articles/ASM7Z4TP4M7ZUTFK00T.html)

ざっくり男女平均で85歳としたら、65歳から少なくとも20年となります。が、これはあくまでも平均なのでプレジデントの記事によると、

そしてここまでくれば、寿命の平均値だけでなく、中央値や最頻値を求めるのもすぐそこである。「最頻値」は、すでに求めた「各年齢ごとの死亡者数」の中で数が最大になるところ。つまり「男87歳、女93歳」が最も多くの人が亡くなる年齢ということだ。先ほどの平均寿命と比べると、ともに6歳ほど高い。

また「中央値」は「累積死亡者数」が5万人(10万人の半分)に達したところで、「男83歳、女89歳」となる。こちらも平均寿命よりそれぞれ約2歳高い。

(https://president.jp/articles/-/25850)

と死ぬ確率が高い歳(もっとも死ぬ人が多い年齢のこと)は男性の場合は87歳!女性は93歳!!になるわけですね。

もちろん、それより早く死ぬ人も多いわけですが、100歳以上生きる人とかもこれからは頻出してくるわけで(特に女性はかなりの確率で100歳~はありあえる)「長生きリスク」の発生確率は無視できないわけですね。

とりあえず、長生きのリスクがこれだけあるのに、若いうちに散財して、投資しないとヤバいぞ、と。「家持ってるから安心」なんて思っちゃだめだと思います。

※医療の発展って、ある意味、老後を長くすることなんですよね。健康な時代が長くなるって考え方もできますが。そう考えると、やっぱ現役時代にどれだけ資産形成できるかがホント大事。老後に稼ぐ力も現役時代の資産形成が生きてくるわけですし。

社会保障費の伸びがヤバいが、、、将来もらえる?

今後の社会保障費給付について、ぶっちゃけ今65歳の方とかは「逃げ切り世代」なので問題ないです。おめでとうございます!!!

・・・で、私たちの世代(30代中盤としますか)は安心できる社会保障給付を受けられるのかというと・・・?

まず現実を見ます。少し前に、今後の社会保障費の記事を書いたのですが、

え~過去10年平均で社会保障給付は年間2.7兆円も増えてるんです。

増えてるなら安心じゃん!!

(なわけねぇだろ・・・w)

この伸びがずっと続くには、私たちの世代の負担がず~~~~っと増え続けていくわけです。でも、さすがに増やしすぎるわけにはいかないので、

①社会保障給付を減らしていく

②国債で社会保障を賄う

この選択になりますよね。(老人の数を減らすとかは絶対にできません(安楽死はあるかも・・・))。

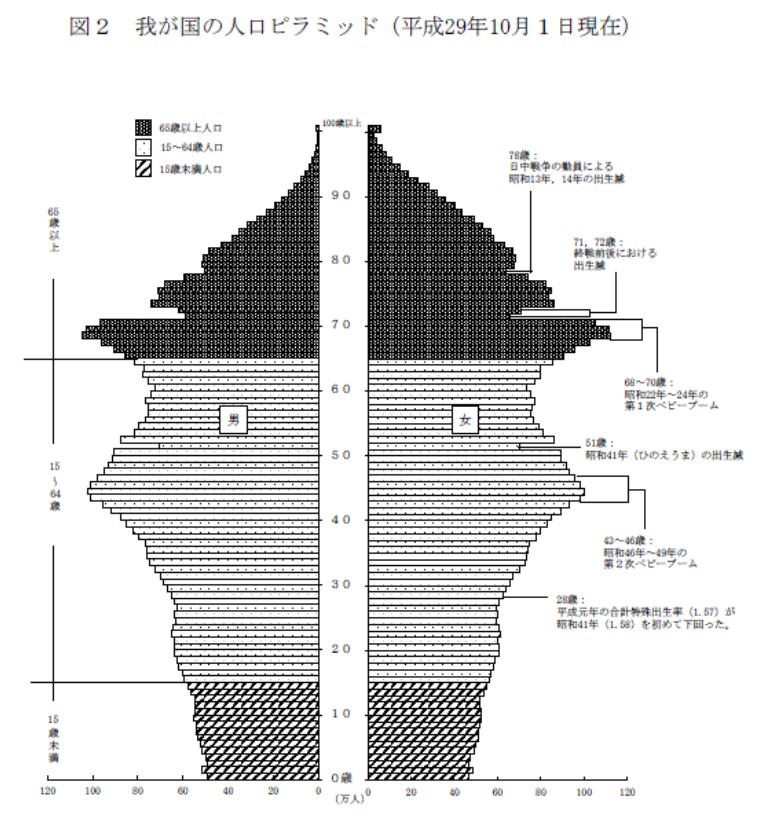

人口構成も見てみましょう。

・・・団塊世代の頻出寿命年齢を考えると、団塊ジュニア世代が65歳以上になった場合、現役世代は日本の歴史上もっとも人口の多い二つの山(団塊世代と団塊ジュニア世代)を支えることになります・・・。

で、国の方針(あくまでも今の)としてはプライマリーバランス黒字化目標がありますので、②を進める可能性は低いので、やはり①になるはずです。具体的に年金支給年齢を上げること、医療費の自己負担率が上がる、など減らそうと思えば減らせることは多々ありますからね。

参考資料として年金財政検証をみてもいいですが・・・まぁあれはね・・・w(笑えない)

ってことで、私たちの世代は

①現役時代の負担は増える(ある程度のところで止まる(だろう)とはいえ)

②老後に受ける社会保障給付が少ない

ってことです。

ダブルでネガティブな状況。オワットル・・・w

なので、もう自衛するしかないんですよね、「長生きリスク+社会保障給付の現象」に対しては。なので、手っ取り早い対策が投資することなわけです。

この状況で、「若いうちに金使った方が満足感が大きい!!」って一時の欲望で金を浪費してよいのかと。浪費すべてを否定しているつもりは全然なくて、たまの旅行とかは全然いいと思うのですが、月1~2万円貯金している、とかそんなレベルじゃまったく足らないと思うんですよね。年金は当てにならないって考える方がむしろ標準くらいの気持ちでいいと思います。

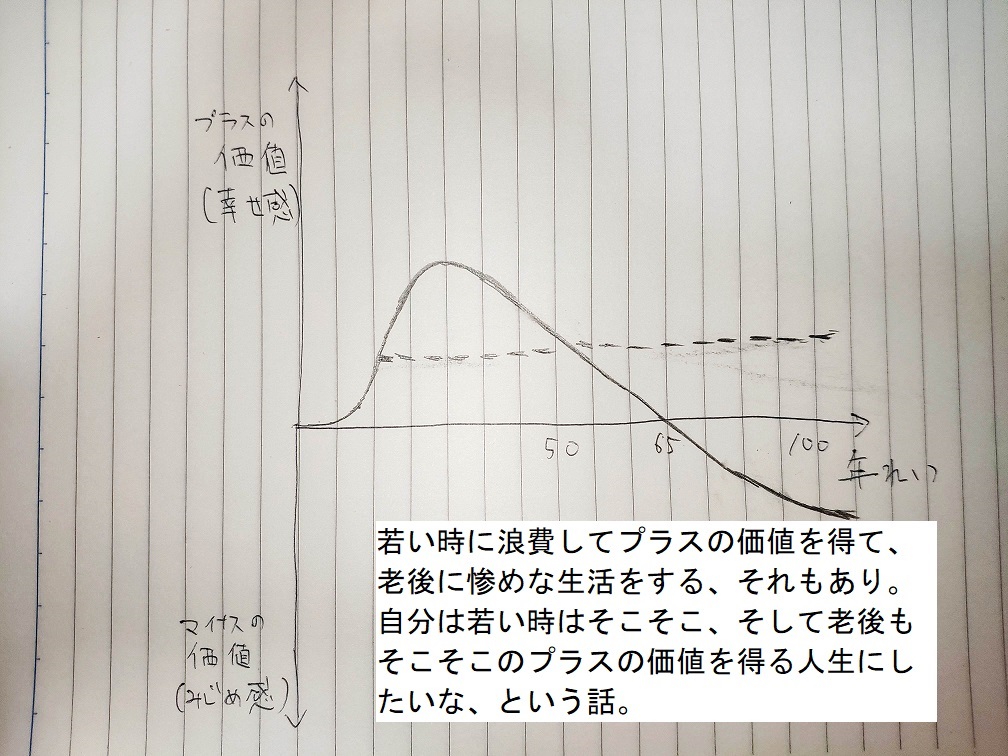

浪費で得られる価値を積分して、その絶対値を大きくする

仮に、

若い時に海外旅行に複数回行きまくって楽しんだとしましょう。その他コト消費をして良い経験をしたとしましょう。

それで得られたもの、それはそれはとても素晴らしいモノなのは間違いないでしょう。

が、それ(旅行とかで得られたもの)で老後食っていけるのか、惨めな生活を送らない糧になるのかといったら決してそうではないと思うのです。いや、もちろん人間関係がソコから生まれて、ビジネスを成功させた、とかあるとは思いますけどね。普通の人は、無理でしょうという感覚。

あくまでも個人的な価値観ですが、老後にドケチな生活を強いられるなら、若いうちにある程度の清貧生活(ドケチ)をして、老後安心して暮らせる資産形成をするべきだと思うのです。

上の例で海外旅行を上げましたが、いろいろな浪費をしたことで、その後の所得向上につながる重要な経験を得たとか、ビジネスパートナーと知り合えたとか、そういうプラスにつながればOK。でも、今の時代、そこまで金かけなくてもそのような経験を得るチャンスはたくさんあると思うんですよね。

みんながみんな、浪費がプラスにつながるわけではない、ってことですね。

だったら、より「勝ち試合」になる確率の高い選択肢を取ったほうがいいでしょ、というのが自分の価値観です。

浪費で得られる価値を積分する。そしてその絶対値をプラスに持ってくるようにする。そんな考え方がいいのでは、と思います。

↓それを図にするとこんな感じ(自作!!手書き!!)

老後、「金がない金がない」という生活をするなら、安心がある老後にしたい(老後っていっても、65歳から85歳までだとしても、20年もあるし)。若い時間も短いけど、老後も長いんですからね。

金が余って死んでもいいです、私は。

結論はいつも通り同じで、投資しろ!!ですね あと健康!!

またお決まりの結論なんですが、若いうちから投資しろ!!です。

語学とか資格取得とか自己投資をして、給与所得、事業所得の増加につなげるのもOK(旅行とかを自己投資!と言い切るのは微妙だと思いますけどw)。金融資産に投資して資産拡大を目指したり、配当金で不労所得を得るのもOK。

ただ、やっぱリスク資産に投資するのは慎重に。けっきょくインデックス積立が一番いいと思います。みんなが幸せになる可能性が高いです。でも、インデックス投資だけどはひたすらに暇ですけどね(そこがインデックス投資の魅力であるともいえますけど)。

インデックス積立はリーマン向けです(時間を無駄にしないので)し、長期保有すればまずマイナスになることはないです(今までの歴史をみれば)。iDeCo、つみたてNISAといった長期目線の節税スキームもあります。

私は、インデックス投資をコア戦略として積立投資をしてます。資産25%くらいをサテライトとして高配当ETFを購入しております。SPYDやQYLDですね。まぁいまのところは流行りのレバナスに手は出してないですけど・・・1%くらいはやってもいいかもと思ってます。全ツはダメですねw

そして健康を維持することも大事。老後、どれだけ健康でいられるかってのは上で上げた積分でプラスの絶対値を増やすことに大きく貢献しますからね。元気ならマジ、なんでもできますよホント。

投資より大事ですね、健康は。身体もそうなんですけど、メンタルもですね。嫌なことをできるだけしない人生。レールに乗ってイージーライフもあり。できるだけ心身にストレスの掛からない生活が理想的ですね。

あ、あと残業もしちゃだめです。

残業は時間単価を下げる行為で、なによりも健康に悪いので、悪の権化ですw残業代で稼ぐ!とか住宅ローンの返済計画に組み入れてる、とか絶対にダメ。

おわりに 浪費はほどほどに

今回の記事の結論としては

長生きリスクがかなりあるので、若い頃から投資して、老後惨めな生活を送ることのないように使用!

ってことですね。

若いころの浪費を完全否定しているわけではなくて、程々に、ってことです。むしろ私はもっと浪費しようって思ってるんですが・・・無気力症候群・・・w

今35歳くらいのひとって、男性でも90歳で死ぬ人が最頻値!!に余裕でなりそうなので、まだ50年以上生きていくわけです。てか、定年65だとしても30年近く生きる可能性がめっちゃ高い時代です。社会保障も期待できない。

つまり、金が無いとタヒ!!

いやまじでそうなります。

賃貸物件も金がないと借りれないだろうし、様々なサービスを「金がないこと」で断られるケースが多々出てくる、と。

最低限なんですよ、金があること、が。豊かな老後(いや、最低限の老後かも)を送るには、ね。

また、日本は空前の長期デフレです。

私は金融資産に投資するなら基本的に外国株式が良いと思います。日本とは成長力が違うので。

外国資産を確保して、デフレの日本で生活する。為替は長期的に見れば円安に振れると読んでるので、若いうちから外貨で資産運用して、老後日本で生活する資産を作る。これが割りと再現性の高い賢い生き方かなと自己評価してますね。

ということで今回は以上です。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント