どうも部員Xです。

apexおよび雀魂および自炊および仕事に時間を持っていかれているため、ブログに割く時間がなく、更新滞っております。申し訳ございません。

そもそもネタがない、という面も多々あります( ー`дー´)キリッ

基本的にインデックス積立投資って、ブログに向いてないんですよね。だって、積立の設定したらあとはやること無いので。入金額の変更とか、アセットアロケーション組んでるのならそのリバランスくらいしかやることないですし、例にあげた変更もすぐ終わる話ですし。

(もちろんリバランスによってこう変わったとか、損した得したとか、そういう話の膨らませ方はできると思いますが。)

というか、「暇になること」が一番のメリットなんですよね。資産形成を効率よくした上で更に趣味の時間も増えるわけですから。私でいうとapexと雀魂の時間が増えるのって凄く大きい。ブログのネタはないけど、時間は増えるので「投資系ブログ」でなくて趣味のブログとかのほうが正直いうとインデックス投資と相性がいいんですよね。

私のブログは一応、投資系ブログだとは思ってるんですが(有益な情報ははっきりいって殆どないけどw)、雑記もけっこう書いてます( ー`дー´)キリッ本当はもっと頑張って更新しないと・・・なんですがapexに時間を取られすぎてますね・・・w

※自分でやるのも楽しいですが、YouTuberさんらのapexライブ動画も見ちゃうんですよなぁ~

さて、前置きはコレくらいにして、今回の記事はiDeCoの運用実績をネタにしてみたいと思います。

iDeCoの説明は当然省きますが、iDeCoは庶民独身男性が得になる希有な制度です。極端なFire思考の人とかでない、ある程度収入のある人はマストで加入運用した方がいい制度だと私は思いますね。

ってことで、ざっとやっていきます~

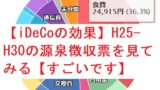

iDeCoの運用の実績2022年4月時点

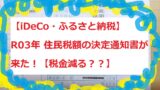

ではさっそくドンっ!!

![]()

だいたい120万円拠出して、今の評価額がだいたい180万円ですので、60万円ほどの運用益が出ているということになります。なかなかのもんですなぁ・・・。銀行口座にいれてたらほぼ増えてない時代に60万円プラスってことですからね。

私は企業年金制度の無いサラリーマンなので、年間の拠出額はMAX27.6万円です。

SBIの「オリジナルプラン」しかない時代に私はiDeCoを始めているので、運用商品はニッセイ外国株インデックスファンドです。

ぶっちゃけ、SBIオリジナルプランだと私の中では現実的な選択肢がコレしかなかったです。特定口座のメインもたわらノーロード先進国株インデックスですしね。まぁ特に大きな不満はないですが・・・正直、あとら出てきた「セレクトプラン」が羨ましい・・・。

※iDeCoの制度設計上、プラン変更が簡単にはできない・・・。しかもプラン内の商品に上限があって、新しい手数料の低い魅力的なファンドがプランに組み入れられない・・・ぶっちゃけゴミ。

※こういうところの柔軟性がないこととか、間に入ってる国民年金基金連合会のスピード感のなさ(住所変更が未だに紙でやってる)をみてると・・・日本やべぇなって思いますわw

っと・・・話が少し脱線しましたが、運用状況はアメリカの景気が良かったので、この5年間は非常に順調といえますね。やってて良かったなと素直に思います。

そして忘れちゃいけないのが節税効果。

これも細かい説明はしませんが、iDeCoの拠出額は所得控除になりますので、税金が減ります。実際の節税効果については下の記事で紹介してます。リアルな数字ですので、参考になるかと思います。

ふるさと納税と合わせるとすごく効果的な節税になります。

私は配当控除、外国税額控除もやってますので、けっこう節税してます( ー`дー´)キリッ

あとはほぼメンテナンスフリーのiDeCoですが、受け取り時(まだ先の話ですが)に少し注意が必要です。退職金が多い大企業の場合は特に要注意ですね(といっても、退職金制度自体が今どき時代遅れな気がしますけど)。そのへん受け取り時のクロージングについては他有識者の発信を参考にしてくださいw

↑この辺見ておけば間違いなし!

せっかくの節税スキームですので、損しないようにしましょう。

【余談】FIREしたい人とiDeCo

さて、ちょっと余談ですが、FIREしたい人とiDeCoについて少しだけ触れておきたいと思います。

iDeCoは「年金」ですので、原則死亡したりしない限りは60歳以降でないと受け取りができません。コレ大事なことです。非流動資産になるってことですからね。

多くの人の現実的なFIREは、おそらくリーンFIREかサイドFIRE、バリスタFIREですからFIRE後にiDeCoの拠出を続けるのは正直、けっこうな負担になるんですよね。もちろん、サイドFIREである程度収入がある場合は所得控除できますので、FIRE後もiDeCoの拠出をしたほうが良いのです。

確認はしてないですが、住民税非課税世帯の人もiDeCo加入できるのかな?iDeCo拠出金を出すことで住民税非課税世帯になる(国民年金と国保の負担はある、そもそもiDeCoは国民年金加入が前提)ことができれば、かなり節税になりますね。

※配当収入+投信定期売却+バイトで住民税非課税世帯になることはおそらく可能。

逆に、もうiDeCoの拠出は止めてしまって放置、というアイデアもありますね。その分稼がなくて良いわけで自分の時間が増えるわけですから。所得控除を活かすのはFIRE前までで、FIRE後は拠出しないという考え方の全然ありですね。

マイクロ法人活用形FIREと住民税非課税世帯は両立するのか・・・とかちょっと興味あるので、今後調べておきます。

おわりに とりあえずサラリーマンはiDeCoはやっとけ

ってことで、iDeCoについて今回の記事でいろいろとりあげてみました。

私のiDeCo運用は今のところ順調そのもの。

上でもイイましたが、iDeCoは貴重な「独身男性」が得をする国公認の節税スキームです。サラリーマンで資金拘束されるのがどうしても嫌だ!!って方以外は基本的に加入したほうが良いと思います( ー`дー´)キリッ(もちろん男女ともにですよ、特に男性は入った方がいい)。

できれば、つみたてNISAとふるさと納税も一緒にやったほうが良いです。NISAの節税効果はすぐに出るわけではないですが、この3つのスキームを利用しない手はないと思います。

iDeCoと住民税非課税世帯やマイクロ法人作って・・・とかは今後ちょいちょい調べていきたいと思います。基本的にキャッシュフローが少なければ住民税非課税世帯になれるはずなので、両立できそうですがね。

ってことで今回の記事は以上です。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント