どうも部員Xです。

ネタがないときはコレをやれ!!ってことで今年のiDeCo運用実績報告であります。

※2022年4月にも同じ内容で記事書いてますw

2022年もあと半月。怪我なく今年を乗り切りたいですね(なおノンストレスライフ)( ー`дー´)キリッ

新NISAの話もいろいろできてきてますが、明確に制度が判明したら記事にしようと思います。。。

うーん、でも新NISAでもやること一緒なんだよなぁ・・・w

海外ETFをNISAで買うとどうなるか、とか有識者の見解を聞く必要があると思いますが、基本的には先進国系(米国系)or全世界株式インデックスをひたすら積み立てることになると思います。

積立枠120万円:先進国系(米国系)or全世界株式インデックス

成長枠240万円:先進国系(米国系)or全世界株式インデックス+高配当系

こんな感じ。

日本株の高配当系がちょっと気になりますが、ETFで良いものがアレばそれにしたいですね。個別株は自分は買えないので。QYLDとか逸品が買えるのか、とかも気になるところです。

制度設計的に日本株を優遇する可能性もあるので、そのへんの詳細みてから判断ですねぇ最終的に。

基本的に、私のようなインデックス投資メインの人はシンプルイズベストで、投資にかける時間をとにかく減らして余暇を作るほうが良いと思います。

そう、apexや雀魂をやる時間のほうが大事なんですよ( ー`дー´)キリッ

あと、来年は運動を少ししたいですね。というか、金使う為に外出をもう少しするとかねw

「暇になること」がインデックス投資の一番のメリット( ー`дー´)キリッ

さて、前置きはコレくらいにして今回の記事はiDeCoの運用実績をネタであります。

なんか、来年から私の勤め先でも企業型確定拠出年金(DC)を始めるらしいので、iDeCoも少し設定変更が必要になりそうです。マッチング拠出の枠とか、そのへんの社内制度がクリアにならないと、ですが。あと銘柄がまともなやつあると良いなぁ・・・(Slim系があればいいんですが)。

ってことで、iDeCo運用実績報告やっていきま~す。

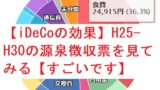

iDeCoの運用の実績2022年12月時点

ではさっそくドンっ!!(画像移すの面倒なので、Twitter貼りますw)

年末というとことでiDeCoの通算投資成績をキャプる(笑ブログ書くようのTweet)。来年からオレの勤め先でも企業型DCやるらしいので、いろいろ考えないとだな〜 #iDeCo pic.twitter.com/IqAEdHJC37

— 部員X@FIREしたい!不労所得75万円達成(円安) (@buinnx) December 18, 2022

あ、綺麗に表示されないか・・w

今のところ約140万円拠出して、195万円くらいの評価額になってますね!

順調でございます( ー`дー´)キリッ

御存知の通りiDeCoは、

・拠出金の分は所得控除されるのでry

・受け取り時も退職金控除+運用益(譲渡益)非課税ですのでry

とにかくオトクな制度なので、独身男性サラリーマン筆頭に金銭的に余裕のある方はみんなやったほうがいいですね。投資がとにかく生理的にムリ!!って人は元本保証型ありますしね(手数料で負けるけどw)。

ただし!!60歳まで引き出せませんのでry

デメリットもゼロではない、です。

後、怖いのが税制が変わることですよね~(クソが)。

公的年金が正直・・・本当に貰えるの?とくに厚生年金分大丈夫なの?ってかなり思ってますので、こういう「所得税や社会保険料抜かれた後かつ生活費を削った結果の余り金で必死投資して増やしたモノ」に課税は絶対にしてほしくないですわ、いやマジで。

投資対象は相変わらずの外国株式インデックスです。SBIオリジナルプランという、先に始めた人がぶっちゃけ損したiDeCo運用してますので・・・w

※SBIセレクトプランというものが後から出てき、そっちのほうが良い商品が多い

※iDeCoの制度設計上、プラン変更が簡単にはできない・・・。しかもプラン内の商品に上限があって、新しい手数料の低い魅力的なファンドがプランに組み入れられない・・・ぶっちゃけゴミ。

※こういうところの柔軟性がないこととか、間に入ってる国民年金基金連合会のスピード感のなさ(住所変更が未だに紙でやってる)をみてると・・・日本やべぇなって思いますわ何がDXやねん。

ふるさと納税と合わせるとすごく効果的な節税になります。

私は配当控除、外国税額控除もやってますので、けっこう節税してます( ー`дー´)キリッ

他iDeCo関係でおすすめのYouTubeなど↓

↑この辺見ておけば間違いなし!

せっかくの節税スキームですので、損しないようにしましょう。

受け取り時に世界がしっかり経済成長していることを祈りましょう・・・w

前回記事流用 【余談】FIREしたい人とiDeCo

さて、ちょっと余談ですが、FIREしたい人とiDeCoについて少しだけ触れておきたいと思います。

iDeCoは「年金」ですので、原則死亡したりしない限りは60歳以降でないと受け取りができません。コレ大事なことです。非流動資産になるってことですからね。

多くの人の現実的なFIREは、おそらくリーンFIREかサイドFIRE、バリスタFIREですからFIRE後にiDeCoの拠出を続けるのは正直、けっこうな負担になるんですよね。もちろん、サイドFIREである程度収入がある場合は所得控除できますので、FIRE後もiDeCoの拠出をしたほうが良いのです。

確認はしてないですが、住民税非課税世帯の人もiDeCo加入できるのかな?iDeCo拠出金を出すことで住民税非課税世帯になる(国民年金と国保の負担はある、そもそもiDeCoは国民年金加入が前提)ことができれば、かなり節税になりますね。

※配当収入+投信定期売却+バイトで住民税非課税世帯になることはおそらく可能。

逆に、もうiDeCoの拠出は止めてしまって放置、というアイデアもありますね。その分稼がなくて良いわけで自分の時間が増えるわけですから。所得控除を活かすのはFIRE前までで、FIRE後は拠出しないという考え方の全然ありですね。

マイクロ法人活用形FIREと住民税非課税世帯は両立するのか・・・とかちょっと興味あるので、今後調べておきます。

おわりに とりあえずサラリーマンはiDeCoはやっとけマジで

ってことで、iDeCoについて今回の記事でいろいろとりあげてみました。

ネタ不足のときに定期積立しているモノはネタにししやすいので助かりますw

私のiDeCo運用は今のところ順調そのものですね😀

上でもイイましたが、iDeCoは貴重な「独身男性」が得をする国公認の節税スキームです。サラリーマンで資金拘束されるのがどうしても嫌だ!!って方以外は基本的に加入したほうが良いと思います( ー`дー´)キリッ(もちろん男女ともにですよ、特に男性は入った方がいい)。

できれば、つみたてNISAとふるさと納税も一緒にやったほうが良いです。NISAの節税効果はすぐに出るわけではないですが、この3つのスキームを利用しない手はないと思います。

iDeCoと住民税非課税世帯やマイクロ法人作って・・・とかは今後ちょいちょい調べていきたいと思います。基本的にキャッシュフローが少なければ住民税非課税世帯になれるはずなので、両立できそうですがね。

ってことで今回の記事は以上です。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント