どうも部員Xです。

先先日の記事、先日の記事に引き続き、セミリタイア生活のシミュレーション3回目でございます!

今回は「高配当ETFにできるだけぶっ込んでいく」スタイルについて検討してみました。金の使い方は先日の「割と金を使っていく」のに近い形にしてます。

結果、死ぬときが最も金を持っているという・・・これで良いのだろうか・・・w

いや、良くない気がしますw

引用:https://buinnx.com/semi-tire-simulation-1

↑金を使わないと死んだときに1番金を持っている状態になってしまう・・・wなので、できるだけ金を使って豊かな老後人生を目指す!ということですね。

今回の結論として・・・

高配当ETFにできるだけブッ込む(セミリタイア生活が始まる51歳までにできるかぎり高配当ETFにぶっ込んでいくスタイル)と、やはり死んだときに1番金融資産がある状態になってしまう・・・という結論になってしまいました・・・w でも、これはこれで良いと思う・・・かも。

FFで「レアアイテムを最後まで使わないタイプ」は高配当ETFベースの投資スタイルがいいのでは??と一考。

詳細はあとで説明していきます。

毎度のことですが

この記事を読んだみなさんが得られるものなんですがry

(ないんです、本当に)

こういうこと考えているやつが居るんだな、世の中には・・・くらいの気持ちで読んでいただけると幸いです。

↓みんなが想像するセミリタイアは南国のビーチでハンモックに揺られることなのでしょうか・・・?ww

計算の前提 (取らぬ狸の皮算用)

今回はこんな感じの前提にしました。

前回のシミュレーションより現役時代に浪費せずにできるかぎり高配当ETFにブッ込む、というスタイルになります。

以下、今回の設定です。

①投資信託は先進国株インデックス。年率平均で2%成長するものとする。

②高配当株ETFは年率平均で0.5%成長し、配当金(分配金)は税引き後3%とする。

※②の為替は無視!!

③手取り給与所得は年率平均0.5%増える。55歳までは昇給する。

※今回は51歳からセミリタイア生活のケース設定にしたので、50歳までは昇給です。

④公的年金は65歳まで働いた場合は月15万円、50歳まで働いた場合は月10万円とする。

※今回は71歳(繰り下げ)から月10万円受給します。

⑤インフレ率は無視する。(株はインフレに強い)

⑥退職金は無視する。(たぶん50まで働けば1000万円近くは貰えるはずですが、無視)

⑦社会保険料や各種税率は現状と同じとする。

⑧大きな病気など無い事とする。

⑨親や親戚などは経済的に独立しているものとする。

⑩90歳まで生きる。

⑪現金預金の金利はゼロとする。

⑫とりあえず今回は独身で人生を終える。

なお、生活費についてなんですが、ココ最近は年間120万円で私は生活できるので、その金額をベースにやっていきたいと思います。生活費以外は全部高配当ETFにブッ込むスタイルが今回のシミュレーション。

あ、少し前にもっと大雑把なシミュレーションしてますw

こういうこと考えるのはEXCELに限る( ー`дー´)キリッ

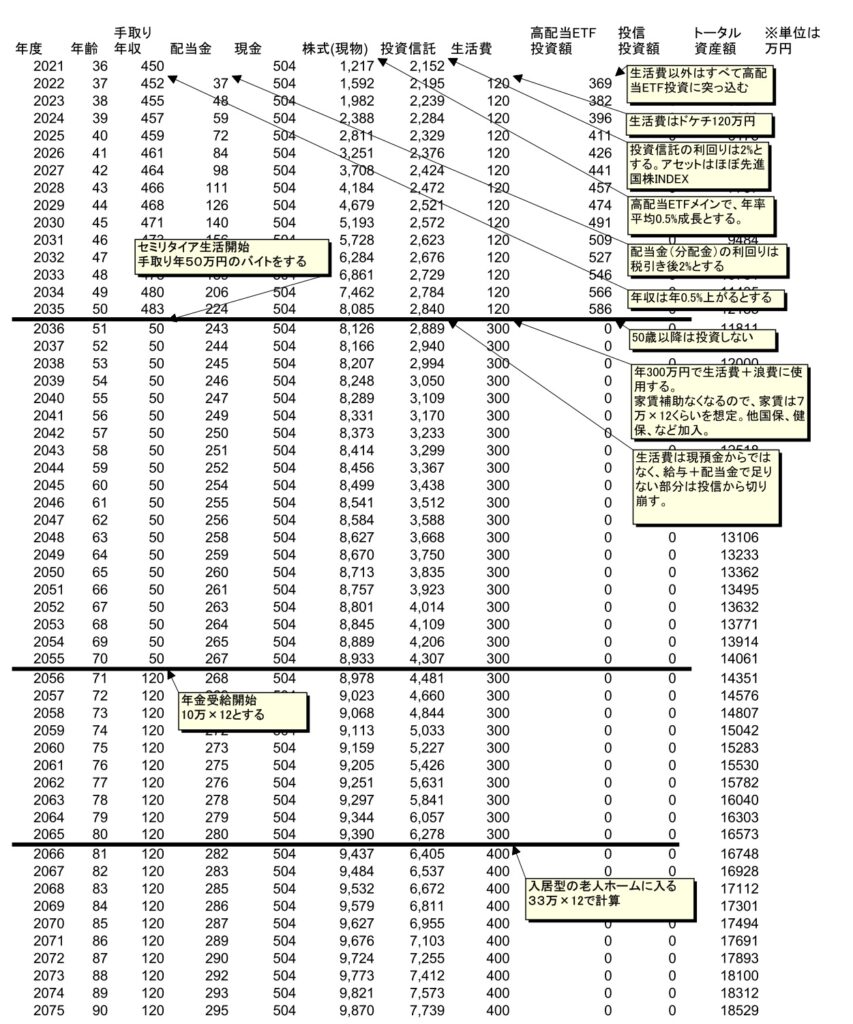

シミュレーション結果 今回は生活費以外は高配当ETFにブッ込むスタイル

今回は前項で挙げた前提の元、50歳までフルで働き、51歳からセミリタイア生活を行う、というケースでかつ、セミリタイア後はそれになりにお金を使っていくケースでシミュレーションしてみました。また、ポイントは50歳までの現役時代はドケチ生活をして、投資はすべて高配当ETFにブッ込んでいくスタイルです。

シミュレーション結果はこんな感じになりました↓

※したの表の2021年に入っているベースの金額は、今現在の現状です。

※すみません配当利回り下の画像では税引き後2%と書いてますが、実際には3%です。

こんな感じの結果になりました。

50歳までに高配当ETFへ投資資金をブッ込んだ結果・・・

バイト+配当金(分配金)、年金+配当金(分配金)でほぼ生活費をまかなえる状態になりますので、結果として元本が全く減らさずに(むしろドンドン複利で増えていく)人生を全うできる状態になりました。そして、死ぬときに1番金融資産を持ったまま死ぬ・・・w

いやいやいや・・・それは嫌なんですってばw

でも、50歳まで頑張れば、その後の人生がほぼ安泰になるというのはめっちゃ安心感あるなぁ。もちろん、前提である大病を患わないとか、インフレ率が、為替が、とか懸案事項は無視している前提ですけど。

今回の投資方法は「配当金再投資をガンガンしていく」という、まぁ資産形成の王道中の王道の方法でやっていったわけなんですが、やはり王道だけあるなぁと。

ちなみに、資産形成ならインデックス投信全ツッパが合理的である( ー`дー´)キリッという話がありますよね。私もそれは正しいと思います(投信の年率平均を4%くらいにすると、圧倒的にこっちのほうがパワーありますね)。

でも、キャッシュフローが現役時代からドンドン増えていく高配当ETF中心の今回の投資スタイルはセミリタイア生活中の資産の取り崩し少ないため、ものすごく安心感があるわけです(当然、暴落が起こったらの配当にも影響が出るとは言え)。

セミリタイア生活中はバイトで年50万くらい稼ぐ前提でシミュレーションしてますけど、安心感ある故に、いろいろなことに挑戦できる。副業(バイトが本業としてます)に力を入れることもできますからね。

この、安心感=いわゆるバカヤローマネー(Fuck you money)なんですw

とくに、完全な不労所得である配当金はバカヤローマネーのなかでも1番バカヤローなマネーですからねw怖いものなし!!嫌なことがあっても逃げられる余裕を持てるのって、すごく素敵なことですよ。

おわりに 今後もいろいろケースをやっていきます

今回もセミリタイア生活のシミュレーションやっていきました(完全な自己満記事ですけど、それがこのブログのスタイルであります( ー`дー´)キリッ)。

前回、前々回、そして今回シミュレーションしていて思ったのですが、なんか、50歳で余裕でセミリタイア生活できそうな結果になってます。

が、まぁそんなに甘くはないって思ってますw

暴落する場合を想定するとか、為替、高インフレなど想定外な事項が起きる可能性は当然あるんですが、その場合は仕事続ければいいだけですので、正直気楽とは思っちゃってますけどね(仕事は好きじゃないけど嫌いではないのでw)

セミリタイアするのは、「すべて想定内」の状態にしてからですね。もちろん、隕石衝突シナリオとかは想定してないですけど。

そう考えると、「死ぬときに1番金融資産を持っている状態になることがほぼほぼ確定している状態」ができればゴールなのかもしれませんね。

私って

ファイナルファンタジーでエリクサー・ラストエリクサー、英雄の薬とかを大事に取っておいて、けっきょく使わないでクリアしてしまうタイプなんですよねw もったいないもったいないという精神が深層心理にこびり付いているタイプなのです・・・w

そういうタイプの人って、投資信託を取り崩ししていく最中に暴落が起こるとたぶんめっちゃ不安で豊かな老後人生どころの話ではなくなりそうなのですw

なので、高配当ETF中心のアセットで取り崩しを少なくするスタイルが理想的かもしれません。

ということで、今回は以上です。

ではまた!!

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント