どうも部員Xです。

セミリタイア生活のシミュレーションをエクセルでしてみたので、それを記事にしていきたいと思います。

結論として・・・

前提が多々ありますけど、50歳くらいでセミリタイア生活しても余裕で人生を全う(誰にも迷惑をかけずに)できそう!!という結果になりました。

まぁ取らぬ狸の皮算用ですけどねw

シミュレーションしてて感じたのは、生活費を落とすことの大切さですね。生活費が無駄に高くなければ(ドケチ過ぎは良くない)、かなり余裕をもった人生になりそうです。所得を大きくすることができれば当然もっともっと条件が軽くなるので、所得を大きくすることに注力したほうが良いかもしれませんが、私みたいな平凡な人間に起業して~とか自営で~というのも難しい話。なので、基本的には給与所得+配当所得で今回はシミュレーションしてみました。

この記事を読んでみなさんが得られるもの・・・

毎度のことですが、多分ないですw

こういうこと考えているやつが居るんだな、世の中には・・・くらいの気持ちで読んでいただけると幸いです。

ところでどうでもいい話なんですが、なぜセミリタイアでグーグル画像検索すると南国リゾートっぽいやつがいっぱい出てくるのでしょうか・・・w

計算の前提 (取らぬ狸の皮算用)

こんな感じの前提にしました。

①先進国株インデックス投資信託は年率平均で2%成長するものとする。

②高配当株ETFは年率平均で0.5%成長し、配当金(分配金)は税引き後3%とする。

※②の為替は無視!!

③手取り給与所得は年率平均0.5%増える。55歳までは昇給する。

※今回は51歳からセミリタイア生活のケース設定にしたので、50歳までは昇給です。

④公的年金は65歳まで働いた場合は月15万円、50歳まで働いた場合は月10万円とする。

※今回は71歳(繰り下げ)から受給します。

⑤インフレ率は無視する。

⑥退職金は無視する。

⑦社会保険料や各種税率は現状と同じとする。

⑧大きな病気など無い事とする。

⑨親や親戚などは経済的に独立しているものとする。

⑩90歳まで生きる。

⑪現金預金の金利はゼロとする。

⑫とりあえず今回は独身で人生を終える。

とりあえずこんな感じにしました。

①はもっと大きいかもしれないし、②はもっと小さいかもしれないし・・・みたいにすげぇザルなシミュレーションになりますが、ドデカく外しているわけではないはずです。親の介護とか、自分の健康について正直読めないんですけどねぇ。

なお、生活費についてなんですが、ココ最近は年間120万円で私は生活できるので、その金額をベースにやっていきたいと思います。

あ、少し前にもっと大雑把なシミュレーションしてますw

こういうこと考えるの、かなり楽しいんですよw

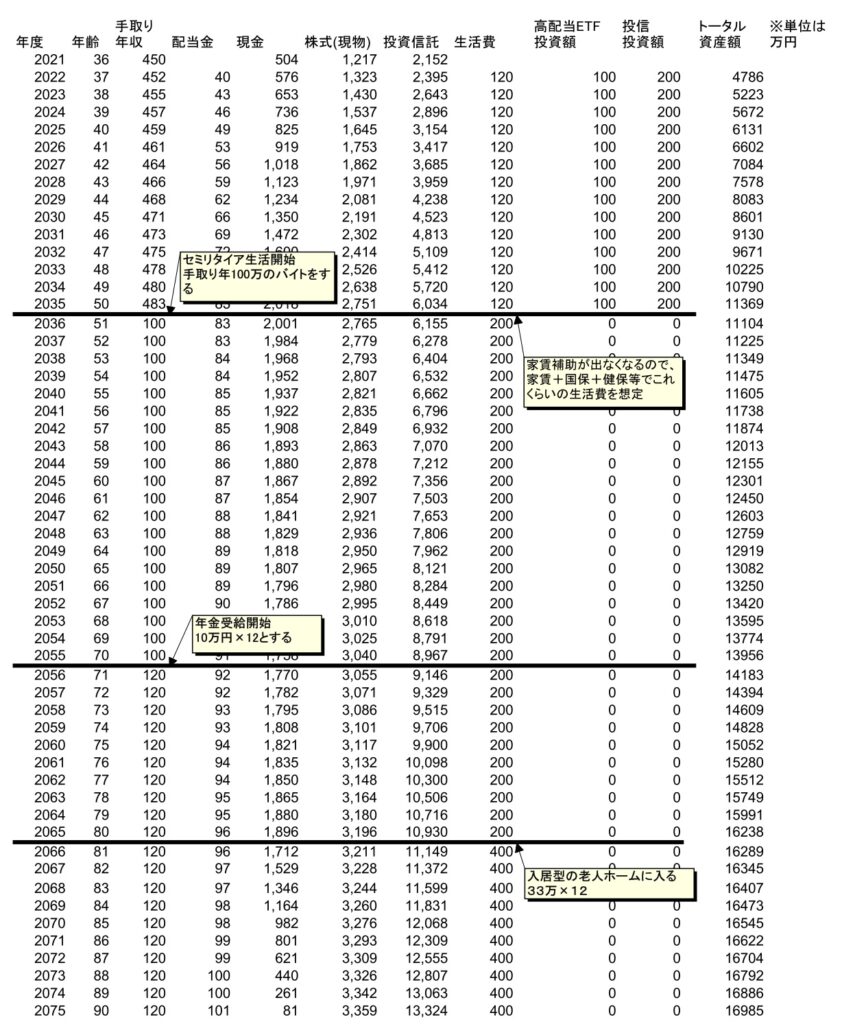

シミュレーション結果 今回は50歳でセミリタイア生活するケース

・・・エクセルで計算したんですけど、どうやってブログに載せれば良いんだ・・・?w

グラフで書こうと思ったんですけど、生活費が小さい&投資信託の額が大きくなってしまって、すごく見ずらい。なので、無理やりキャプチャした画像を載せます(どちらにしろ見にくいですがご勘弁)

※EXCELからpdfに吐き出して、pdfからjpegにスナップショットした・・・w

今回は、50歳までフルで働き、51歳からセミリタイア生活を行う、というケースをシミュレーションしてみました。年間300万円を投資にブッ込みます。現状、これくらい投資に入れてるので、かなりリアルな金額であります。

※SBI特定口座で140万円くらい、SBI普通NISAで120万円、iDeCoで27.6万円、楽天特定口座60万円入れているので、実際はもっと多いです。

※したの表の2021年に入っているベースの金額は、今現在の現状です。

こんな感じの結果になりました。

なんか、こんなに金が余るのか・・・という結果になってしまいました。生活費がすごく低く抑えられているとこんなモノなんでしょうか・・・w

投資信託の運用利回りは2%とかなり低めに見積もってますが、セミリタイアを始める51歳までに6000万円の評価額になってますので、取り崩しフェーズ(51歳~)になっても全然減りません。

71歳からは月10万円の年金を受給する想定ですが、この時期になると配当金が増えて180万円を超えるため、このフェーズでも減りません。

その後、80歳からは入居型の老人ホームにお世話になろうと思うのですが、このフェーズでは投資信託の額が13000万円を超えており、それも複利で元本がドンドン増えているので、減りません。

結果、死ぬときが最も金を持っているという・・・これで良いのだろうか・・・w

いや、良くない気がしますw

やはりもう少し金を使って、将来の心配は程々にして、今を充実させるのがより良い人生であるはず・・・よって今後も金の使い方を学んで行こうと思います。

おわりに いろいろケースをやっていきます

今回は、51歳からセミリタイア生活!!をやったらどんな感じになるのかシミュレーションしてみました。

運用利回りなどはかなり現実的なケース設定で、退職金も入れてないので、けっこうリアルなはず。

ただ、生活費を抑えて投資にとにかく回しているシミュレーションなので、正直、こんな人生送って楽しいのか・・・・?という点についてはちゃんと考えないとダメですよね。体が動くうちにやりたいことやるべきですし、独身貫かない方が幸せ度が高いかもしれないですしね。

セミリタイア生活やってるときも、自分がセミリタイアしてなにしたいのか、時間を持て余すことがない状況をちゃんと作れるかとか、しっかり考えて実行できるようにしとかなきゃダメですよね。ひたすらKindleで読書するのが趣味で、それで満足できる人とかならあまり深く考えないで良いんでしょうけど(読書が良い悪いではないですよ)。

あとはやっぱ友達をたくさん作っとかないとですよねw

51歳から90歳まで生きたら、40年ですよ、一人じゃ寂しすぎるので、友達増やしておこうと思いますw

ということで、今回は以上です。

他にもいろいろケース設定してシミュレーションしたので、ネタに困ったら出していきますので、よろしくお願いしますw

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント