どうも部員Xです。

前前々回の記事、前々回の記事、前回引き続き、セミリタイア生活のシミュレーション4回目でございます!

今回は前回の「高配当ETFにできるだけぶっ込んでいく」スタイルで暴落(T_T)を加味したケースについて検討してみました。

暴落を考慮しないとですね、下の引用のような状況になるんですよねw

結果、死ぬときが最も金を持っているという・・・これで良いのだろうか・・・w

いや、良くない気がしますw

引用:https://buinnx.com/semi-tire-simulation-1

↑金を使わないと死んだときに1番金を持っている状態になってしまう・・・wなので、できるだけ金を使って豊かな老後人生を目指す!ということですね。でも私の1番の弱点は「使う力」なので、今後お金を積極的に使っていこうと思ってます。

まぁある程度資産形成できてしまうと、シミュレーション上は複利による資産増加額の方が生活費より多くなっていく(いわゆる「4%ルール」ですね)ので、死ぬときが1番金持ってて死ぬのはよくある結果かもしれません。私がココ最近やってるシミュレーションは年利2%とかかなり抑えめで計算してますが、かなり余裕な結果になってます。

なので、暴落を加味してみたらどうなるか、というのをシミュレーションしてみるということですね。暴落が起きて、それに耐えられないなら消費浪費を抑えないといけませんから。

で、

今回の結論として・・・

資産形成を若いうちからやっておけば、暴落が起きても問題なし!!

となりました。この結果は大きいですね。

詳細はあとで説明していきます。

毎度のことですが

この記事を読んだみなさんが得られるものなんですがry

(ないんです、本当に)

こういうこと考えているやつが居るんだな、世の中には・・・くらいの気持ちで読んでいただけると幸いです。

↓みんなが想像するセミリタイアは南国のビーチでハンモックに揺られることなのでしょうか・・・?ww

計算の前提 (取らぬ狸の皮算用)

今回はこんな感じの前提にしました。

暴落以外の前提は前回のシミュレーションと同様に設定しました。前回のシミュレーションはより現役時代に浪費せずにできるかぎり高配当ETFにブッ込む、というスタイルで、今回はそのスタイルに暴落を入れこんでいきました。

以下、今回の設定です。

①投資信託は先進国株インデックス。年率平均で2%成長するものとする。

②高配当株ETFは年率平均で0.5%成長し、配当金(分配金)は税引き後3%とする。

※②の為替は無視!!

③手取り給与所得は年率平均0.5%増える。55歳までは昇給する。

※今回は51歳からセミリタイア生活のケース設定にしたので、50歳までは昇給です。

④公的年金は65歳まで働いた場合は月15万円、50歳まで働いた場合は月10万円とする。

※今回は71歳(繰り下げ)から月10万円受給します。

⑤インフレ率は無視する。(株はインフレに強い)

⑥退職金は無視する。(たぶん50まで働けば1000万円近くは貰えるはずですが、無視)

⑦社会保険料や各種税率は現状と同じとする。(iDeCo、NISAなどの非課税制度も無視)

⑧大きな病気など無い事とする。

⑨親や親戚などは経済的に独立しているものとする。

⑩90歳まで生きる。

⑪現金預金の金利はゼロとする。

⑫とりあえず今回は独身で人生を終える。

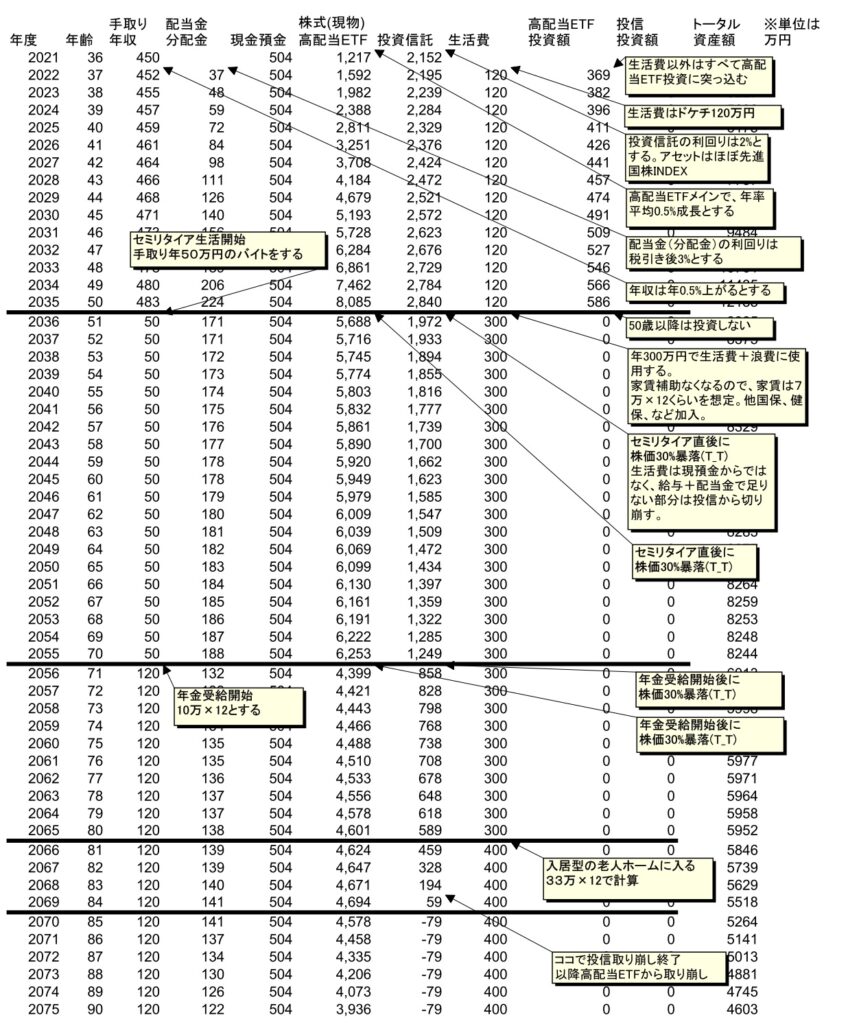

⑬セミリタイア生活開始直後(51歳)と、年金受給開始時(71歳)に30%の暴落(T_T)が起こることとする。

なお、生活費についてなんですが、ココ最近は年間120万円で私は生活できるので、その金額をベースにやっていきたいと思います。生活費以外は全部高配当ETFにブッ込むスタイルが今回のシミュレーション。

あ、少し前にもっと大雑把なシミュレーションしてますw

こういうこと考えるのはEXCELに限る( ー`дー´)キリッ

シミュレーション結果 今回は生活費以外は高配当ETFにブッ込むスタイル

今回は前項で挙げた前提の元、50歳までフルで働き、51歳からセミリタイア生活を行う、というケースでかつ、セミリタイア後はそれになりにお金を使っていくケースかつ50歳までの現役時代はドケチ生活をして、投資はすべて高配当ETFにブッ込んでいき、セミリタイア生活開始直後及び年金受給開始直後に株価(というか資産評価額)が30%下落するというシミュレーションを行います。

シミュレーション結果はこんな感じになりました↓

※下の画像の2021年に入っているベースの金額は、今現在の現状です。

こんな感じの結果になりました。

結果として、暴落を加味しても資産がゼロになることはありませんでした!これもいいシミュレーション結果ですね。

今回(というか過去3回)のシミュレーションでは投資信託が年利2%成長する想定ですが、過去の歴史から考えると、もっと大きな成長を見込めますので、このシミュレーションはかなり厳し目な計算と言えます。それなのに資産がなくなること無く90歳まで行ける!ということです。(・∀・)イイネ!!

また、「金をできるだけ使い切って死にたい」という目的(?)も暴落を加味すると達成できそうですw

もちろん暴落がないのが理想ですけど、私が生まれてからすでに87年ブラックマンデー、ITバブル、リーマンショック、チャイナショック、コロナショックと何回も大きな下落局面がありましたから、今後の人生で何回かは大きな下落局面がある、という想定をしておくことは間違いではないはずです。

今回は、キャッシュフローが落ちる時期(セミリタイア生活開始=仕事を辞めている)や、働けなくなる時期(70歳超えて、肉体的に働くのが厳しくなる)に暴落が起こるという、かなり厳しい条件でしたが、それでも問題なかったので、50歳までに資産形成ができれば・・・イケるな、セミリタイア・・・w

※働いているうちに下落局面が来たら働く期間を長くしてセミリタイア時期を遅らせられるし、身体が動くうちはバイト増やしたりしてキャッシュフローをあげることができるので、資産形成期に暴落が来ることについてはさほど問題ないと考えてます(私の職業が景気にほぼ左右されない(公務員ではない)業種なので余裕が持てる)。

※なので、健康な身体を維持するってのはセミリタイア生活を目指す上でかなり重要なファクターなんですよね。身体で稼げるって、大事ですよ。

おわりに 今後もいろいろケースをやっていきます

今回もセミリタイア生活のシミュレーションやっていきました(完全な自己満記事ですけど、それがこのブログのスタイルであります( ー`дー´)キリッ)。

前回、前々回、そして今回シミュレーションしていて思ったのですが、なんか、50歳で余裕でセミリタイア生活できそうな結果になってます。

が、まぁそんなに甘くはないって思ってますw

暴落する場合を想定するとか、為替、高インフレなど想定外な事項が起きる可能性は当然あるんですが、その場合は仕事続ければいいだけですので、正直気楽とは思っちゃってますけどね(仕事は好きじゃないけど嫌いではないのでw)

セミリタイアするのは、「すべて想定内」の状態にしてからですね。もちろん、隕石衝突シナリオとかは想定してないですけど。

そう考えると、「死ぬときに1番金融資産を持っている状態になることがほぼほぼ確定している状態」ができればゴールなのかもしれませんね。

私って

ファイナルファンタジーでエリクサー・ラストエリクサー、英雄の薬とかを大事に取っておいて、けっきょく使わないでクリアしてしまうタイプなんですよねw もったいないもったいないという精神が深層心理にこびり付いているタイプなのです・・・w

そういうタイプの人って、投資信託を取り崩ししていく最中に暴落が起こるとたぶんめっちゃ不安で豊かな老後人生どころの話ではなくなりそうなのですw

なので、高配当ETF中心のアセットで取り崩しを少なくするスタイルが理想的かもしれません。

ということで、今回は以上です。

ではまた!!

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント