どうも部員Xです。

先日の記事に引き続き、セミリタイア生活のシミュレーション記事でございます!

今回は「割とお金と使っていく」パターンを考えてみました。なぜかというと・・・ドケチで行くと、「死ぬときに1番資産を持っちゃう」ことになりそうだからです・・・w

結果、死ぬときが最も金を持っているという・・・これで良いのだろうか・・・w

いや、良くない気がしますw

引用:https://buinnx.com/semi-tire-simulation-1

今回の結論として・・・

割とお金を使っていく生活をしても、セミリタイア生活できそう!!

という計算結果になりました。もちろん、独身貫く前提の計算結果ですがw 冷静に考えると、、、私と全く同じでなくてもいいので、似たようなお金に対する価値観、資本主義に対する考え方を持った方を結婚できれば・・・ものすごい勢いで資産形成できそうな感がすごくするなぁ・・・。やっぱり結婚したほうがいいのだろうか・・・ブツブツブツ

さて、

この記事を読んだみなさんが得られるものなんですがry

(ないんです、本当に)

こういうこと考えているやつが居るんだな、世の中には・・・くらいの気持ちで読んでいただけると幸いです。

↓みんなが想像するセミリタイアは南国のビーチでハンモックに揺られることなのでしょうか・・・?ww

計算の前提 (取らぬ狸の皮算用)

今回はこんな感じの前提にしました。

前回のシミュレーションより、少し厳し目に設定しました。

①先進国株インデックス投資信託は年率平均で2%成長するものとする。

②高配当株ETFは年率平均で0.5%成長し、配当金(分配金)は税引き後3%とする。

※②の為替は無視!!

③手取り給与所得は年率平均0.5%増える。55歳までは昇給する。

※今回は51歳からセミリタイア生活のケース設定にしたので、50歳までは昇給です。

④公的年金は65歳まで働いた場合は月15万円、50歳まで働いた場合は月10万円とする。

※今回は71歳(繰り下げ)から受給します。

⑤インフレ率は無視する。

⑥退職金は無視する。

⑦社会保険料や各種税率は現状と同じとする。

⑧大きな病気など無い事とする。

⑨親や親戚などは経済的に独立しているものとする。

⑩90歳まで生きる。

⑪現金預金の金利はゼロとする。

⑫とりあえず今回は独身で人生を終える。

前回より配当金(分配金)の率を下げました(3%⇒2%)。

より厳しい条件にして、やってます。次は、10年に1回暴落が来るようなシミュレーションをやってみようと思ってます。本当は為替とか、インフレ率を考えるべきかと思いますけど、めんどくさいのでできるだけ簡単かつ、それなりにリアルに・・・w

なお、生活費についてなんですが、ココ最近は年間120万円で私は生活できるので、その金額をベースにやっていきたいと思います。

あ、少し前にもっと大雑把なシミュレーションしてますw

こういうこと考えるのはEXCELに限りますねw

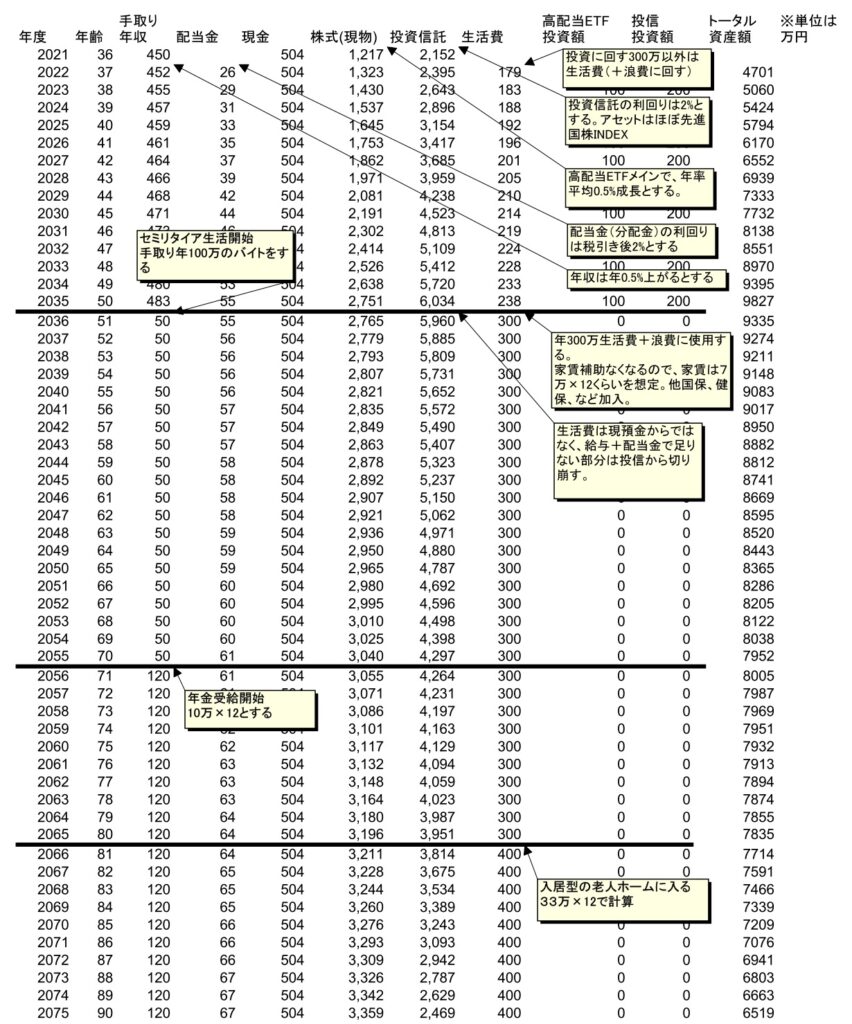

シミュレーション結果 今回は50歳でセミリタイア生活するケース&お金使う

今回は前項で挙げた前提の元、50歳までフルで働き、51歳からセミリタイア生活を行う、というケースでかつ、それになりにお金を使っていくケースでシミュレーションしてみました。年間300万円を投資にブッ込みます。そして余ったお金はすべて消費・浪費していく感じです(前回のシミュレーションでは、余ったお金は現預金に回していた)。

※現状の投資額は、SBI特定口座で140万円くらい、SBI普通NISAで120万円、iDeCoで27.6万円、楽天特定口座60万円入れているので、実際はもっと多いです。

※下の画像の2021年に入っているベースの金額は、今現在の現状です。

※すみません、下の画像の配当金利回りが税引き後2%って書いてありますが、実際には3%です。

こんな感じの結果になりました。

死ぬときの資産が1億円近く減っております。え、でも1億円も多く金使ってないと思うんですけど、どういうこと・・・?

前回のシミュレーションでの36歳以降のトータル生活費:11,680万円

今回のシミュレーションでの36歳以降のトータル生活費:15,910万円

前回と今回の生活費の差:4,230万円

なので、生活費の差以上に、配当金利回りの減少が効いているということでしょうか。

ってことで、それの検証のために、今回のシミュレーションの配当金を2%⇒3%にした場合の36歳以降のトータル生活費を計算したところ、16,194万円になりました。

この場合、死ぬときの金融資産も2000万円ほど多いので、配当利回りが老後資金に関してかなり大事なファクターになるってことですね。

セミリタイア生活を50歳から始める場合、今回及び前回のシミュレーションでは、50歳以降は投資をしないスタイルの生活なので、キャッシュフローはバイト、年金、そして配当金になります。なので、50歳までに配当金(まさに金のなる木)を育てていくことはかなり大切ということになります。

50歳までの投資を

①投資信託全ツッパ(50歳以降で生活費が不足する場合は投資信託を取り崩す)

②高配当ETF全ツッパ

の投資スタイルをとった場合、どっちのほうがいいのか、今後シミュレーションしてみたいと思います。

おわりに 今後もいろいろケースをやっていきます

今回もセミリタイア生活のシミュレーションやっていきました(完全な自己満記事ですけど、それがこのブログのスタイルであります( ー`дー´)キリッ)。

シミュレーションしていて思ったのですが、なんか、50歳で余裕でセミリタイア生活できそうな結果になってます。

が、まぁそんなに甘くはないって思ってますw

暴落する場合を想定するとか、為替、高インフレなど想定外な事項が起きる可能性は当然あるんですが、その場合は仕事続ければいいだけですので、正直気楽とは思っちゃってますけどね(仕事は好きじゃないけど嫌いではないのでw)

セミリタイアするのは、「すべて想定内」の状態にしてからですね。もちろん、隕石衝突シナリオとかは想定してないですけど。

そう考えると、やっぱ、株系の投資信託よりドロップが少ないと言われる配当金を年金と並ぶキャッシュフローのベースとして考えるのは精神安定剤としていいかもしれませんね。これは両学長とかも言ってますけど、暴落時に4%ルールで投資信託を愚直に取り崩しする胆力を持つのはけっこう難しい、というのは私、すごく納得できるんです。

私って

ファイナルファンタジーでエリクサー・ラストエリクサー、英雄の薬とかを大事に取っておいて、けっきょく使わないでクリアしてしまうタイプなんですよねw もったいないもったいないという精神が深層心理にこびり付いているタイプなのです・・・w

そういうタイプの人って、投資信託を取り崩ししていく最中に暴落が起こるとたぶんめっちゃ不安で豊かな老後人生どころの話ではなくなりそうなのですw

なので、高配当ETFをベースにキャッシュフローを育てていくスタイルがいいかもしれませんね。

ということで、今回は以上です。

ではまた!!

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント