どうも部員Xです。

私がチャンネル登録しているYouTubeチャンネルのマネーセンスカレッジさんの人気動画に、年金211万円の壁シリーズがあります。

最初、全然なんのことかわからなかったんです(私は投資系チャンネルをよく見てますので、この手の話は大抵わかるんです、一応)。

投資系の話で211万円なんてキーワードあったかなぁと。

・・・あったんですね~w

それが「年金211万円の壁」!!

「年金211万円の壁」ってのは、字面のどおり「年金受給」の話、つまり完全に老後の話・・・。

私は老後のことは正直、いくら生活費が掛かるのか、とか何歳まで生きるのかとかちゃんと考えてなかったのです。iDeCoの出口戦略!!とかはあるのでちゃんと考えとけって話ですけど、それは定年まで働いた場合は25年後の話ですので、真面目にそこまで考えてなかったのです。55歳くらいになったら老後の金のことを考えようかなってw(ぶっちゃけすでに資産形成的なものはある程度済んでいるという面もあります)

なので、ピントこなかったんですが、動画をみてびっくり。

すげぇ住民税非課税世帯が魅力的なわけですよ。

え、年金の話じゃないの?って話なんですが、「年金211万円の壁」の話は住民税非課税世帯になるかならないかの壁の話で、上のマネーセンスカレッジさんの動画は実質的には住民税非課税世帯の話。

ってことで、今回は住民税非課税世帯に、若く独身でなること(ぶっちゃけセミリタイア生活できるんじゃね?って話)について少し考えてみようと思います。

・・・こんなこと考えるのって、日本の将来のためにまったくならない気がするんですが・・・まぁこんなアホなこと考えるのは私くらいでしょう!!たぶんw

住民税非課税世帯とは・・・?

ざっと住民税非課税世帯について説明します。

細かい話はしません。

(というかコピペとリンク貼るだけです)

質問

住民税が非課税になるのはどんな人ですか【令和2年度まで】

合計所得金額35万円(給与収入のみで100万円)以下のかたは非課税となります。合計所得金額35万円超の金額の場合でも、扶養親族数によっては非課税になる場合もあります。

また、1月1日現在、未成年者・障害のあるかた・寡婦(寡夫)の場合、前年の合計所得金額が125万円(給与収入のみで204万3,999円、65歳以上で公的年金収入のみで245万円)以下のかたは非課税となります。【令和3年度以降】

合計所得金額45万円(給与収入のみで100万円)以下のかたは非課税となります。合計所得金額45万円超の金額の場合でも、扶養親族数によっては非課税になる場合もあります。

また、1月1日現在、未成年者・障害のあるかた・寡婦・ひとり親の場合、前年の合計所得金額が135万円(給与収入のみで204万3,999円、65歳以上で公的年金収入のみで245万円)以下のかたは非課税となります。

引用・武蔵野市ホームページ、太字やラインは私が入れてます。

ざっくり言ってしまうと、

私みたいな独身(世帯)の場合、住民税非課税世帯とは

・令和3年の場合は給与年収のみで100万円以下の人

ってことになりますね(なお、自治体、というか住んでいる地域によっても計算変わるので、ここでは仮に武蔵野市に住んだ場合は、ってことです)

住民税非課税世帯について考えるのは主に年金受給世帯ですね。

年金受給世帯の場合、ボーダーの人(住民税課税世帯にちょびっと入ってしまってる世帯)は繰り上げ受給して「あえて」年金受給額を下げること(壁を超えないってこと)を検討します。それくらい住民税非課税世帯になることはメリットあるわけです。あくまでも現行の制度の場合は、ですが。

年金受給がベラボーに多い人は全く関係ない話です、ええ。

で、独身で若くても住民税非課税世帯になることができるの?って話になるんですが、これができるんです。「令和3年の場合は給与年収のみで100万円以下」にすればいいのです。こうすることで、いろいろなメリットが得られるのです(メリットの詳細は上のリンクとか見てください。ざっくりいうと社会保険料が安くなります)。

そしてこの住民税非課税世帯はセミリタイア生活との相性がいいのでは・・・?と私は思ったわけです。

今回はその話をするってことですね(前置きが長い)。

※なお・・・今後も独身でいることが確定しているわけではないですけどねw(一応、結婚願望はあるんですw)

バイト100万+配当金100万が住民税非課税世帯になる!!??

さて、独身で若くして住民税非課税世帯になった場合、給与所得(とか事業所得とか)のMAXが100万円です。バイトでも稼げるレベルですね。

額面年収100万円で生活できるわけねぇだろwww

と普通思いますよね。私もそう思います。家賃5万円だとしたらそれだけで年間60万円かかりますからね。

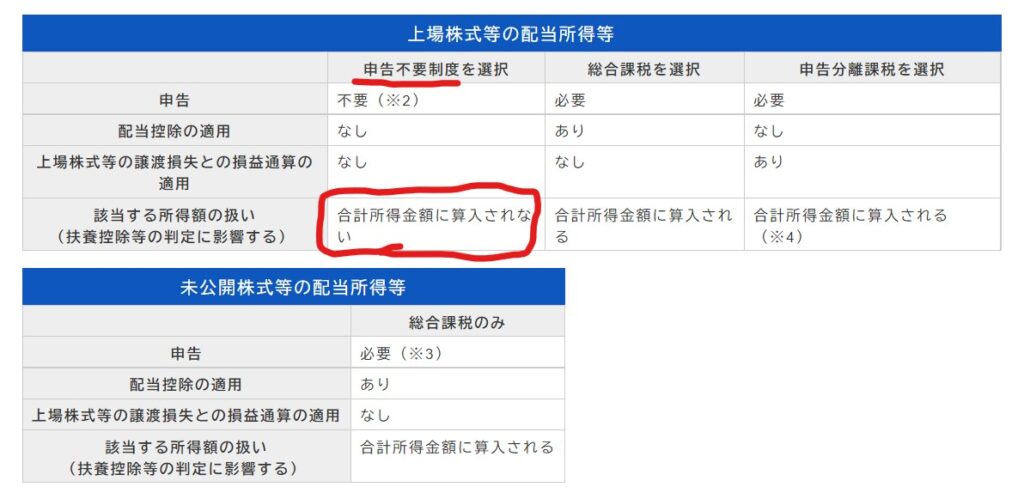

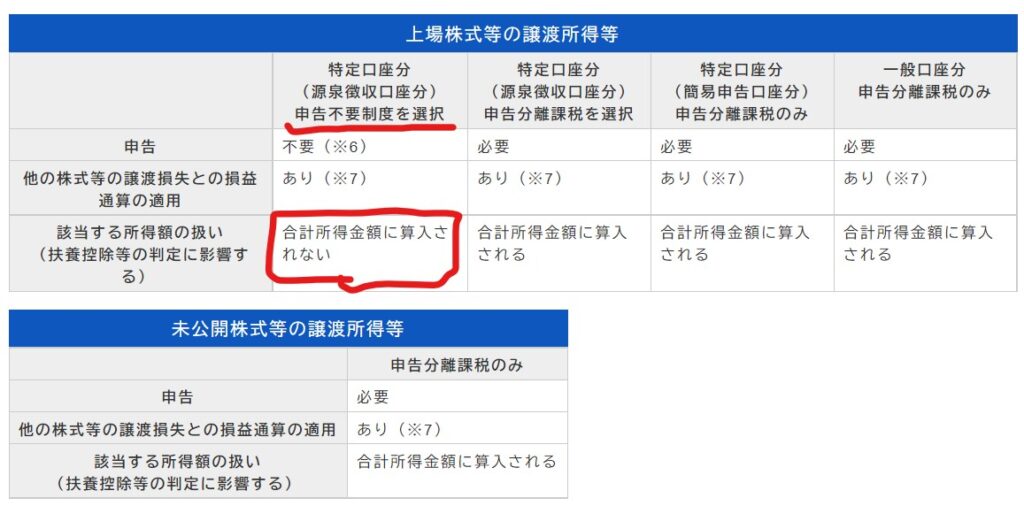

でもですね、株や投資信託の配当所得と譲渡所得は源泉徴収されている場合(特定口座(多分NISA口座も・・・のはず)ですね)、合計所得金額に算定されないんです!!

引用:岡山市HP(https://www.city.okayama.jp/faq/faq_detail.php?frmId=313)

その他様々なケースあって、注意書きがクソ多いんですが、配当金や株式・投信の売却益を特定口座で天引き(源泉徴収方式)にしている場合は合計所得金額に参入されないってことですね。

つまり、何が言いたいのかというと・・・

配当金や投資信託の取崩金は合計所得金額に入らないので、給与所得が100万円以下でも十分に生活できる(可能性が高い)ということなのです!!

例えば、

・年間配当金が税引き後(源泉徴収後の手取り)50万円

・5000万円分の投資信託を4%ルールで毎年200万円取り崩しで160万円(当たり前ですが、損が出てるときは税金は天引きはされませんし、元本分は当然非課税)

・バイトで年間100万円稼ぐ

これで合計310万円の手取りです。310万円あれば余裕で生活できる気がしますね。

そのうえ、住民税非課税世帯にも成れるのです。

・・・これが桃源郷に見えるんですが・・・私だけでしょうか・・・w

こういうセミリタイア生活もありですよね。

65歳~くらいになって、身体にガタが来てバイトできなくなっても、その際は年金受給すればいいわけで、セミリタイアした場合は厚生年金分がかなり少なくなるとしても、国民年金の最低分でも60万円くらいはもらえます(45歳くらいまでは厚生年金で、その後国民年金のみ、とかだったらもうちょいもらえます)。

※年金受給が60万円なら当然、住民税非課税世帯です。

年金60万円+配当金50万円+投信取崩金160万円 = 270万円

いや、これ、余裕で生活できますね。そりゃ、贅沢はできないかもしれませんけど。クルマ保有くらいは田舎なら余裕かと。

割りと真面目に、この生活目指そうかな・・・w

というのが今回言いたかったことです!!w

にしても・・・この制度、

資産を持っている人に有利すぎるんじゃないかってくらい有利な制度設計では・・・と思ってしまうのも私だけでしょうか。

まぁあくまでも「現行の制度設計」でできるって話なので、今後改悪されそうな気もしますけどね。

おわりに

ちなみに、私の勤め先で定年までフルタイム勤務した場合、十中八九、年金211万円の壁を超えてしまいます(これも現行の制度設計では、ですけど)。

なので、さっさと資産形成をしてしまって、あとは住民税非課税世帯でマターリ生活するってのかなりいい選択だと私は思いますね。

ポイントは、「事業所得は合計所得金額に入ってしまう」ってところでしょうか。言い換えると、事業でバリバリ稼ぐと住民税非課税世帯にはなりづらいってことです。副業で月10万円!とかの場合も住民税非課税世帯にはなれないので、中途半端な生活になってしまう気も結構します。

※もちろん副業で年間100万円以下ならOKですよ。まぁもう本業みたいな感じですけどw

さて、今回の話は日本の経済成長とか全く考えていない、低空飛行のタックスイーター的な生活を送るって話です。それでいいのか若者!と言われそうですが、使える制度最大限活用するのはルール違反でもなんでもないので、胸張ってやっていいと思いますね。

今はそういう時代だと私は思います。

定年までバリバリ働くのは正直、メンタル的にきつい!

だったら、40歳くらいまでせっせと資産形成して、その後セミリタイア生活する。こういう価値観もありだと私は思いますね。

※私の理想としては、投資信託の評価額5000万円、配当金(手取り)50万円を40歳くらいまでに達成することを目標にしております。

ということで、今回は以上です。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント

突然のコメント失礼します。

住民税非課税は制度なんで使わないと損ですよね。特定口座確定申告不要は確かに有利ですが、そこで15%、5%の所得税住民税払ってますから、どんどん使いましょう!今は新NISAで1800万円まで非課税ですし。

同じとこに気付いたブログ見つけて嬉しくてコメントしました。

あとFIREの生活費の25倍4%ルールは単純に利息だけを削り元本減らない計算なので、実際には、資本回収係数(運用しながら取り崩し計算する)というものを使えばより正確に目標額だせますよ。https://keisan.casio.jp/exec/system/14289016360617

遊び人から賢者に転職 さん

コメントありがとうございます!

年金の受け取りフェーズに住民税非課税世帯になったほうがお得・・・という

話を聞いて「え、特定口座の天引きなら非課税世帯になれるんじゃね?」と

思い記事にしましたw

新NISA+特定口座で配当分配金が200万円くらいあれば・・・とか妄想してますw