どうも部員Xです。

資産評価額5000万円越えキタ━━━━(゚∀゚)━━━━!!と調子にこいてる私です。なお、流動資産は4300万円ほどですが。

え~私は、株中心の長期積立投資+アメリカ高配当ETFの組み合わせで30中盤にして、世間一般で言ったらかなり上位の資産額を築くことができたわけです。

ただ、最近すごく思うことがあって・・・

資産が大きくなればなるほどドケチ化している気がするんです・・・w

株中心の長期積立投資はベター中のベター、初心者向けなのに実際は最強の投資!!ドルコスト平均法で時間分散もできる! と良いことづくめで語られ、それは事実なわけですが・・・

デメリットも当然あって、これもよく言われるのは、

①爆発力がない

②資産形成に時間がかかる

③暇

④ある程度入金力がないとダメ

で、私はコレにプラスして、⑤「ドケチ化する」があると思うんですw

というか、私が完全に陥ってますw

この理由について、つらつら書いていこうと思います。

悪いことでは無いんですよ、悪いことでは・・・。

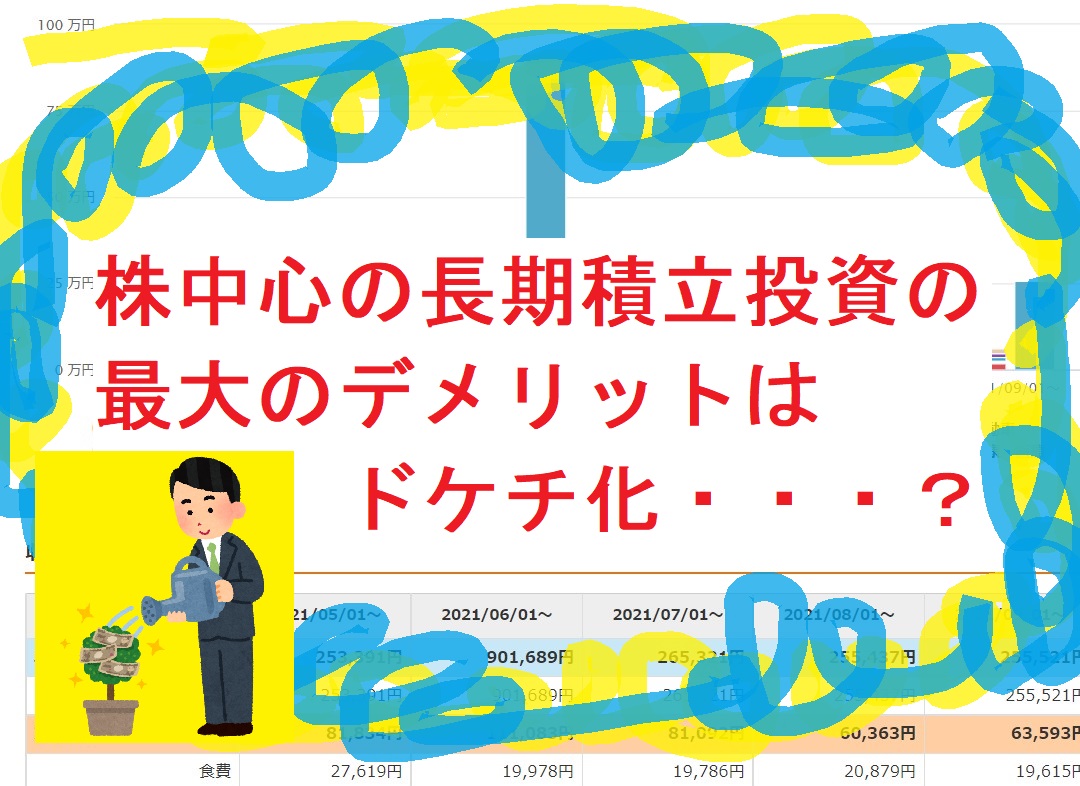

資産評価額が増えていくからドンドン入金したくなる

私は、↓の記事のように

長期での積立投資を10年以上続けて来ているわけですが・・・チャイナ・ショックやコロナショックのように一時的に下がるときはあれど、まぁ基本的には右肩上がりで資産が増えていったわけです。もちろん、この10年がいい時期だったのはよく理解しております。

資産評価額がドンドン上がっていく・・・

・・・入金力上げればもっと増えていくんじゃね(アタリマエのこと)・・・

結果・・・

ドケチドケチドケチ

節約節約節約

清貧清貧清貧

・・・・

金をできるだけ使わないぞ!!!

投資へ入金するぞ!

というモードに入っていきますw

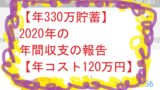

結果↑のように年間生活費120万円の生活になっております・・・w

いや、でも別に意識的に金を使わないように意識しているわけでは無いんですが・・・無意識にドケチムーブしてるんですよね、たぶんw

本能的に入金力をあげることを意識しているというか・・・

あと、エリクサー症候群というのもありますよね、これ。

だって、ドンドン入金していくとドンドン資産評価額が増えていくんだもん!入金力を上げたいじゃないですか!

毎年なぜか手取りが下がっていくなか、資産は増えていく・・・そりゃ投資に金を回したくなる・・・。

給料が毎年上がっていって、手取りも上がっていく世の中なら、消費も旺盛になっていくはずです。私でもそうしますよ。でも、現実はいいとこ微増。残業で稼ぐのはアホですし、労働意欲がホントないですよ。

投資は 増税・社会保険料増に対する対抗策(自己防衛)である

あと1点いいたいのは、投資は自己防衛策なんですよね。

上で書いた、手取りが増えない理由は基本給の昇給以上に税・社会保険料でお上に持っていかれてしまうわけです。

しかも将来、持っていかれた年金や社会保険料が自分に還元される保障はぶっちゃけない(これは個人の想像妄想憶測ですw)わけで、そうなると「自己防衛策としての投資」をやらざるを得ないんですよね。

成長しない日本、パイの取り合い(GDPが増えないから)をする日本で労働所得を増やすより、ドケチ生活をしてできる限りして、海外の株中心の資産へ投資する・・・これが自己防衛策になるわけです。

デフレの日本で慎ましく生活して、マイルドインフレする海外へ長期積立投資をする・・・そして入金力が重要・・・。

結果・・・

ドケチドケチドケチ

節約節約節約

清貧清貧清貧

・・・・

金をできるだけ使わないぞ!!!

↑(2回目)

となるわけです。

まとめ 他人は他人、自分は自分

ドケチ生活して入金力を上げ、海外の株中心のアセットへ長期積立投資する。

コレ、合理的行動です。

でも、みんながみんなこういうムーブをすると、「合成の誤謬」になり、日本がますますオワコンに・・・w

みなさん!

結婚しましょう!

子供作りましょう!

家買いましょう!

クルマ買いましょう!

保険に入りましょう!

酒・タバコを嗜みましょう!

美味し食べ物をたくさん食べましょう!

コンビニで買物しましょう!

ライブ・イベントへ参加しましょう!

私はドケチしますw(↑完全にやらないわけではないですよ)

ということで、今回は以上です。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント