どうも部員Xです。

ねんきんネットからメールが入っていたので、ねんきんネットで将来の受給額を確認してみた!というのが今回のネタです。

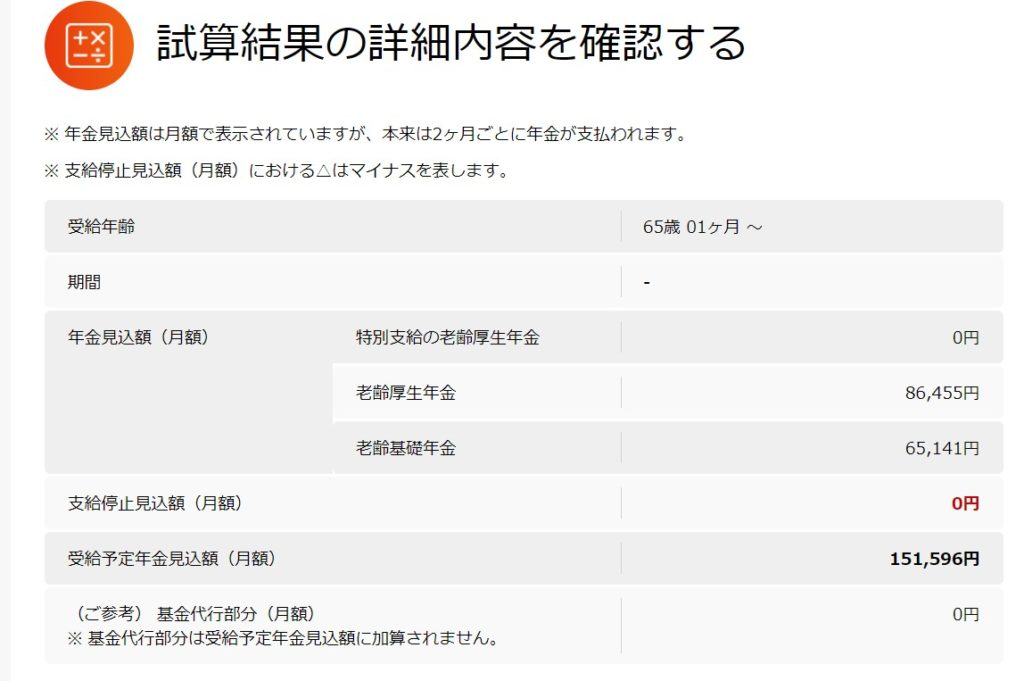

結論から言うと、今(今年で35歳)の年収のまま60歳まで年金を納めると・・・

65歳から月額151,596円、年間で1,819,168円になるとのこと。

今の生活レベルから見たら充分な金額に見えちゃいますが、自分一人でこのまま行ったら、って感じですかね。にしても、211万円の壁には年金だけでは到達しないか・・・w

ってことで、画面をキャプチャしてきたので、それをベースに記事書いて行きます。なお、毎度のことながら細かい説明(ログインの仕方とか)はありませんので、あしからず。

今までの収めた金額を確認してみると・・・?

まずは今までに収めた金額を確認してみましょう!一応、加入履歴も確認できるので、転職を複数回やっている人などはちゃんと確認したほうがイイと思います。

ねんきんネット上のこれまでに収めた年金保険料の総額は

5,024,040円と出ます。

また表の右下の541,942円は現時点で年金を納めるのを止めてしまい、65歳になったら貰える金額ですかね。

年金見込額(年額)

- 日本年金機構、または各共済組合等が発行している「ねんきん定期便」でお知らせしている情報を表示しています。

- 50歳未満の方の場合は、これまでの加入実績に基づいて計算した年金見込額(年額)を表示しています。

- 50歳以上の方の場合は、これまでの加入実績に加え、現在の加入条件で60歳まで延長した仮定に基づいて計算した65歳時点の年金見込額(年額)を表示しています。

- 61歳以上の方の場合は、これまでの加入実績に基づいて計算した65歳時点の年金見込額(年額)を表示しています。

- 日本年金機構、または各共済組合等が「ねんきん定期便」を発行していない場合や、「ねんきん定期便」の年金見込額を表示していない場合などは、「*」で表示しています。

ここで、一点注意なんですけど、このサイトで出てくる納付総額には、事業者負担分が含まれてません。ここポイント。

Q.表示されている厚生年金保険の保険料には、事業主負担分も含まれているのですか。

A.お答えします

事業主負担分は含まれておりません。「ねんきん定期便」の「これまでの保険料納付額」には、被保険者負担分の保険料(毎月の給与から控除されている厚生年金保険料)の額を表示しています。

国民年金加入期間は私の場合は4年くらいなので、自分の収めた年金はほぼほぼ厚生年金保険料だけ。なので、実質はこの金額の倍くらいは厚生年金保険料として納付している(被保険者負担分+事業者負担分)ってことになりますね。細かい計算は知りませんけど。

おそらく1000万円くらい、納めたはず・・・。

ちゃんと書いたほうがイイと思うんですけどねぇw

あきらかに、「こんなに納めてるのにこれしかもらえないの???」という批判が出ないようにしているとしか思えないですもんw

将来の受給額の試算はコレだ!!(ドン!!)

さて、次は将来の受給額予想機能を使ってみます。

「かんたん試算」と「詳細な条件で試算」がありました。

両方やってみたんですけど、詳細な条件で~の方は正直・・・使いにくいというか、詳細って言う割に詳細じゃないというか・・・なんか条件入力がわかりにくいw 画面見てて、入力する気を奪うような入力ウィザードというか・・・。

まぁ、使いた人は使いましょうw

ってことで、かんたん試算をやってみました。

かんたん試算は、「現時点の年収が60歳まで続いた場合の65歳から受け取れる年金受給額を試算する」というわかりやすいものです。

自分の場合は、月収で36万円、ボーナス2回が80~90万円くらいが25年間くらい今後続く、というケースでの試算になります。

結果は下記です(ドン!!)

・・・月額大体15万円ですか・・・。

年額にすると、約180万円ってところですね。

ちなみに、60歳までの納付額合計の試算はしてくれないんで、自分でやってみます。大体自分は年間120万円納付してますので(被保険者分が約60万円なので、その倍とする)、今のままの年収であと25年納付しますから、120×25で、3000万円ほど納付するわけです。

今まで収めたのが1000万円ほどなので、合計で4000万円ってところでしょうかねぇ~私が納める年金保険料は。

なので、年間180万円受給するとしますと、

4000万円 ÷ 180万円 ≒ 22年

回収に22年か・・・。

65歳から22年だと、最低でも87歳まで生きないと・・・死んでも死にきれないですねw損して死にたくないですもんw

おわりに

ねんきんネットを使ってみて、合計の納付額とか、将来予想される受給額の試算をしてみました。まぁこんなものなんですかねぇ。。。

正直、今後ドンドン削られていきそうだし、あんま期待してないってかなり思ってますw

なので、気持ち的には「年金に頼らずに」生活できる資産を現役で働いているうちに築く!!って感じですね。年金以外の資産で十分食べていける(少なくとも、平均寿命くらいまでは)のが理想的です。

インデックス積立で築いた資産を計画的に取崩ししつつ、高配当ETFからのインカムゲインを確保する。これがそれぞれ10万円くらい、それを目指す( ー`дー´)キリッこんな感じ。

んで、健康第一。これがすべての基本ですからね。

今回は以上です。

ではまた!

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント