どうも部員Xです。

今回は若者の金融リテラシーの話をしようと思います。もっと具体的に言うと、このご時世や将来見通しで、「投資しなくて良いのか!!??」というおせっかいジジイ(好々爺である)的な目線の話です。

正直、若者は投資をまだまだやってないですね。職場の後輩と話していると、つみたてNISAもiDeCoもしてない。

漠然とした将来の不安はあるけど、行動してない感じ。ブログやれとかYouTubeやれとかそういうレベルでの行動ではなく、「ネット証券で口座開設する」このレベルの行動もしていない印象です。

「投資に回す金が無い」という事実もあると思うのですが、自分の勤め先でいえば、大きな額の奨学金の返済などなければ、十分投資に回す金があるはず(浪費しまくってたら別ですけど)なのにやってない。

これ、投資しない(行動しない)原因は、正しい情報が入ってきていない、と考えるべきでしょう。

私は勤め先の若手はもちろんなのですが、日本全体の若者の将来を考えても、金融リテラシーを向上させることが大切だと思ってます。浪費よりまずは投資だぞ、と。そのリテラシーの土台を持った上で、新しいことにチャレンジするのが健全だと思いますね。

浪費・消費しないと経済が回らないじゃないか!!という指摘はもちろんあると思いますけど、そんな事言うやつにはバカヤローと言いたいですねw

現在の状況下でもっともベターな選択を取ることの何が行けないのか、と。

まさしく合成の誤謬かもしれませんけど、今の状況下(まったく経済成長しない日本)では、その選択を取らざるを得ないですからね。・・・経済成長すればまったく問題ないんですけどね。。。

経済成長すれば、投資+浪費・消費でどんどん経済が回ってみんな豊かになれるのに・・・。悲しいなぁホント。私はいま34歳、平成の失わせた30年と一緒に人生を歩んできましたわ・・・悲しい(T_T)

ってことで、再現性高く、豊かな人生を歩むためのベターな選択肢として若者には投資をしてほしいわけです。

と、ここまでは前振り。

では、データに基づいて、少し若者の投資に関する状況(iDeCoの加入状況を中心にね)を見てみましょう。

iDeCoの加入者数を見てみる

iDeCo公式サイトを見てみました。

それと、総務省の統計データを使用します。

iDeCoは資産形成の手段としては若者にとってとてもお得な制度(節税+時間が味方という点)と私は考えてます。なので、この制度を使っている若者の数を見れば、若者の金融リテラシーの尺度として使えるのでは?と思い分析してみました。

iDeCoは加入者数と運用指図者という2つの指標がありますが、ここでは加入者数のデータを見てみます。

https://www.ideco-koushiki.jp/library/pdf/number_of_members_R0112.pdf

iDeCoの加入者数は2019年12月時点で

全体:1,465,487人

リーマン(第2号加入者):1,246,397人

となります。

すげぇ大雑把な計算になるんですが、15~64歳の働いている人の母数が5,969万人ですから、これを分母として労働者に占めるiDeCo加入率を出すと、

146万人 / 5,969万人 ×100 = 2.44%

iDeCoに加入できる年齢が20~59歳ですので、ものすごい大雑把な試算ですが、100人働いている人がいたら2人くらいは入っている計算。

同じようなデータはないかと、すこしググったら大和総研のレポートが出てきました。

https://www.dir.co.jp/report/research/capital-mkt/asset/20190802_020941.pdf

個人型確定拠出年金(iDeCo)の加入者数は、2019 年 6 月時点で 127.8 万人となり、全

体の加入率(加入対象者数に占める加入者の割合)は 1.9%であった。第 2 号加入者数

(会社員・公務員)が 108.2 万人と全体の 8 割超を占めている。公務員の加入率が伸び

ている一方、企業年金のない会社員の伸び率は緩やかで、この層の加入率向上を図るに

は、「iDeCo+」の普及がカギと言えそうだ。(中略)

iDeCo の加入対象者数を公的年金被保険者数 2

(6,733 万人、2018 年 3 月末時点)とすると、

それに占める加入者数の割合(以下、加入率とする)は、1.9%(=127.8 万人÷6,733 万人)

である。加入対象者が拡大される直前の 2016 年 12 月末には 0.8%(=30.6 万人÷3,744 万人 3

)

であった(2016 年以前は個人型 DC)から、加入率は 2 倍以上になった。https://www.dir.co.jp/report/research/capital-mkt/asset/20190802_020941.pdf

私の大雑把な計算と大きな違いはないみたいです。

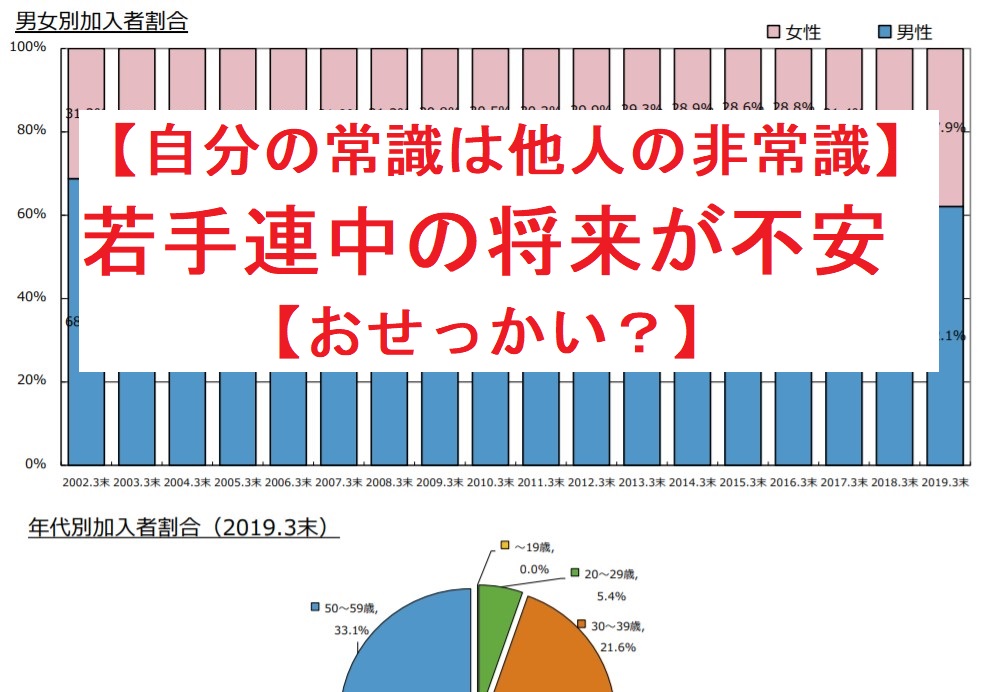

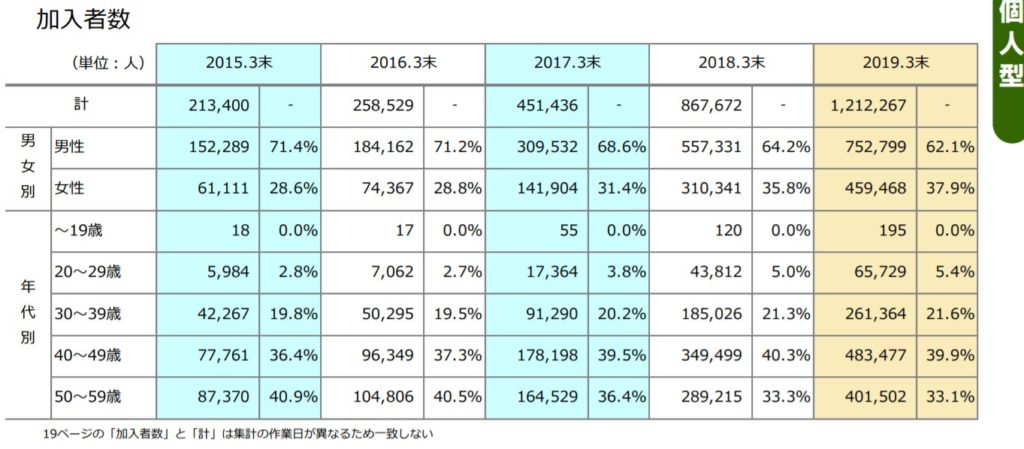

次に、若者に絞ってiDeCoの加入者数を見てみると、2019年3月の値ですが、下記資料から引用すると、

https://www.ideco-koushiki.jp/library/pdf/statistics_201903.pdf

20~29歳の若者(30~39もまぁ若者ですかね?w)の加入者を見ると、65,729人ですか。

iDeCo加入者全体に対する若者の割合で見ると、

65729/1212267 ×100 = 5.4%

2018年度末の15~64歳の働いている人の母数が5,969万人ですから、

6.6万人 / 5,969万人 × 100 = 0.11%

もう一つ、試算すると2018年度末の25~34歳の働いている人の母数が1,160万人ですから、

6.6万人 / 1,160万人 × 100 = 0.57%

※労働統計は15~24,25~34という年齢階級別の割付、iDeCo統計は20~29,30~39という割付なので、誤差はある試算です。でも傾向はつかめるはずです。

え~計算してみましたが、めっちゃ少ないですねw

まぁ、この計算はものすごく大雑把な計算(企業型確定拠出年金に入ってる人も母数に入れていることや、他大雑把多数)ですから正確なものではないんですけど、個人的にはやっぱ少ないと思うんですよね。

iDeCoはかなりお得な制度(税制が改悪されるリスク、原則引き出せないリスクはあるけど)なのに、ちょっとめんどくさいからやらない。格安SIMもそうなんですが、日本人のメンタリティなんですかね?w

なぜやらないのかを考える

つぎに、若者がiDeCoをやらない理由を少しググってみました。

少し引用しますと

これは以前から指摘されていることであり、今、始まったことではないが、日本ではリスクを取って投資することに対して抵抗感を持つ人が多い。投資は先にお金が出ていくので、精神的な負担が大きい。仮に税制面での優遇措置があっても、なかなか最初の一歩を踏み出せない人が多いのだ。

まぁそうなりますよね。投資に対するアレルギーが日本人は多いと言うことですね。

私の考察としまして

若者が投資をやらない理由は、親世代に「ず~っと不況だ!不況だ!財政破綻する!!失われた20年!!インフレは悪だ!!」という情報が刷り込まれていることが大きいと思います。

とくに、バブル時代を謳歌し、その後の日本経済の凋落を味わった世代はデフレ下のもと、金をとにかく溜め込むことが正だというマインドに毒されている可能性がありますね。ITバブル崩壊やリーマンショックもありましたし。

デフレ下では金は使わなければ使わないほど価値が高まりますからね。

※ただ、それは日本の中での日本円の価値が高まっているだけであり、周りの国はせっせと経済成長しているので、、、

そんな親を見てきた私達若者世代は、金を使うことに抵抗感があっても仕方ないのかな、と思いますね。

あと、労働で金を稼ぐことを美化しすぎているところがあると思います。脱法違法はダメですけど、合法的な労働以外の手段を使って(株式投資とかね)金を稼ぐことを禁忌しすぎてる感があります。投資教育・金融教育を全くして来なかったことも当然影響してますよね。

※労働で金を稼ぐことは大切なことだし、必要なことであると当然思ってます。でも他の手段もあるぞ、と。

そもそも、日本全体の所得がドンドン下がっていること。インフレしまくっている教育費の影響で奨学金の返済を行う若者が多くなっていること、などなどまぁ若者に金銭的な余裕がないってのはありますね。今を生き抜くことで精一杯、結婚したり住宅ローン組んでたりするとなおのこと余裕がないでしょうし。

やっぱ経済成長しなかったこと。これが原因ですね、総括すると!!!

終わりに

今回は若手が投資をまだまだしてないなぁ~という話をしました。

その確認としまして、

iDeCoの割合が低いことの確認(投資してないということの証拠として)と、なぜ投資しないのか考察してみました。

労働者の大多数を占めるリーマンは、なにもしないとにかくお上から搾取されるので、お得な制度はどんどん使うべきなんですよね。とりっぱぐれのないリーマンはお上からしたら金の卵を生む鶏・・・いや国の社畜、まさに国畜ですw

搾られすぎないように、アンテナを張って、自分から動くこと。やっぱこれが正解なのです。

有益な情報を無料で発信してくれるyoutuberもたくさんいますし、ヤフーニュースとかを見るのもいいでしょう。地上波は・・・基本的に有益な情報は無いのでダメw

以上です。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント