どうも部員Xです。

今回は、月10万円の配当金・分配金になるにはあといくら投資して何年かかるのか・・・を皮算用してみたいと思います。

毎度のことながら、自分のための記事でありますので、読んでくれた皆様に何の価値も与えない可能性が極めて高いので、その点よろしくお願いしますw

私の最新(2021年06月時点)の資産運用状況は下記記事でまとめているとおり、

・【4600万円突破!】資産運用状況2021年5月【SPYD1,997株保有】

現物株の評価額がだいたい1250万円くらいあります。

んで、この内訳は下記で、

・日本株の現物が280万円分くらい

・アメリカ高配当ETFが91,000ドル(109円換算でだいたい1000万円)くらい

です。

参考に、日本株の方の株主優待メインで昔買っていた銘柄です。株主優待含めた実質利回りについて、一年以上前の記事で算出しており、だいたい2.5%ってとこでした。

また、アメリカ高配当ETFの方はの現在の実質利回りについても、分配金報告の記事でまとめており、私の取得単価で計算すると、だいたい税引き後で6%という状況です。6%ですげーって話なんですが、これは私がコロナショック後に安値でナンピン買いできた結果ですので、これは参考値と思ってます。

なお、今回の試算では現状(私が購入した金額ベース)の利回りはまったく関係なく計算します(おい!)。

追加で購入するのは計算しやすいのでアメリカ高配当ETFに絞って行きます。

計算の前提とか

・購入するのはSPYD(VYMでもHDVでもいいですけど)とする。

・めんどくさいので、今持っている現物株はすべてSPYDで持っているものと仮定する(なんだその前提)

⇒初期値の設定です。

・配当の利回りは税引き後で3%で固定とする。

⇒計算式は、 累計のSPYD保有数×SPYDの株価×0.03 とします。

・SPYDは年平均3%毎年株価が上がっていくものとする(初期値は42ドルとする)。

・為替変動は無視(購入時、分配時ともに110円で計算する)

・購入方法は一括では面白くない(一瞬で試算が終わってしまうためw)ので、積立で年に1回買付することとし、何年かかるか計算する。

⇒①生活費以外を全ツッパで高配当ETF購入

②年120万円コツコツ の2つのケースで計算する。

と、すっごくいい加減な試算ですが、そこまで現実離れしてない条件だと思います。おそらく実際には増配していくと思うんですがその分株価が高くなると思うので、この試算では株価が毎年3%成長するという設定にしました。

ってことで、計算開始!

生活費を抑えれば余裕!!

まずは

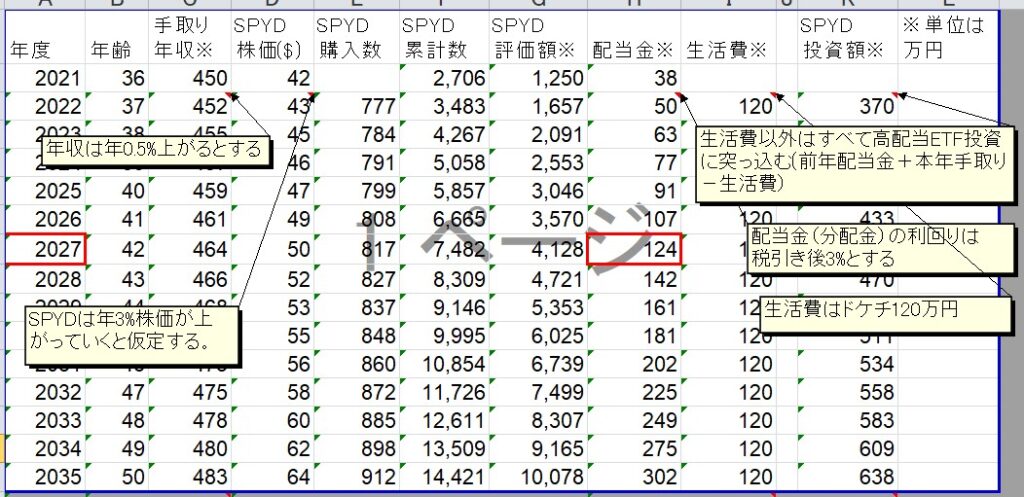

①生活費以外を全ツッパで高配当ETF購入のケースです。

結果はこんな感じです、ドン!!

余剰資金をすべてSPYDに全ツッパすると、6年後に年間配当120万円行けそうです。

金額は画像では隠れちゃってますが、2453万円追加で必要、という計算です。まぁ当たり前の話ですが、利回り3%だと、1000万円で30万円ですから、120万円だとその4倍の4000万円必要ってことですね。

あと6年間全力で高配当ETFに投資すれば・・・不労所得で120万円か・・・。実家に引きこもっていいなら・・・イケるけどそれって良い年した大人がそれでいいのかブツブツ・・・

次、

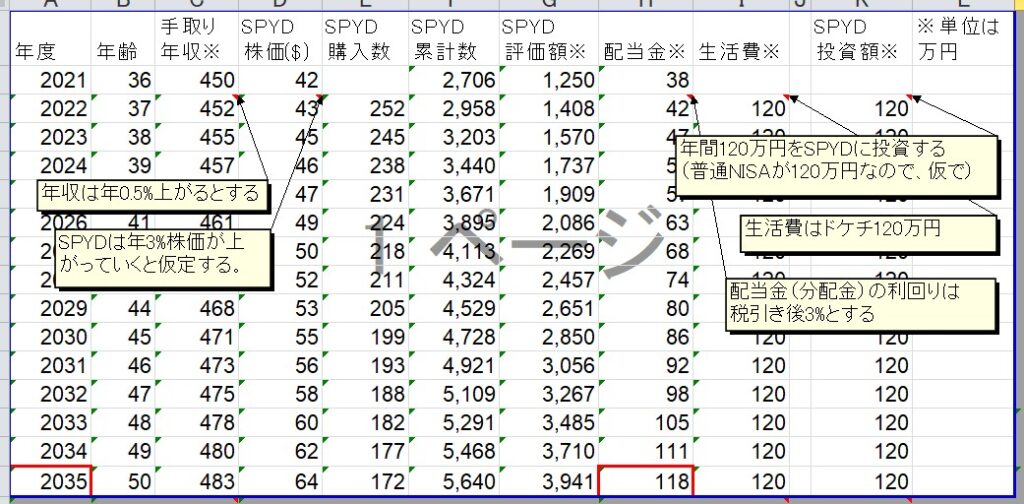

②年120万円コツコツ のパターンです。

年間120万円づつコツコツだと、50歳なので、14年後になってしまいますね。

年間120万円づつに分散すると、必要な金額が下がりまして、だいたい1700万円くらい追加投資が必要になります。

全ツッパの場合よりかなり金額が低くなります。そして、累計のSPYDの株数も低くなります。これは、今回の計算では株数×株価×0.03で分配金を算出しているためそうなります(たぶん)。

株数×一株あたり分配金 で計算すれば違う結果になります(計算してみたんですけど、必要な金額はほぼ一緒になりました、こっちのほうが考え方として正しいのかな?すみませんわかりませんw)

まぁ言いたいことは生活費抑えて高配当投資に回せば、コツコツでも年間120万円の配当金(分配金)は余裕で達成できそうということですね。

うーん、たぶんなんですけど、120万円達成してもどうせ「いや150万円は欲しい・・・」とかけっきょく不安は消えないと思うんですよね・・・w

理想的には、年間120万円確保したら、後はもうお金使い切る(手取り+配当金を)って生き方をしたいと思うのですw セミリタイアも魅力的なんですけど、「お金使い切っちゃう生活」をしても老後のお金の問題ないというのもすごく魅力あると思いません?

65歳までフルで働けば、年金も少なくとも月17万円くらいはもらえるはずなので、17+10の27万円あればまぁ、賃貸でも問題ないし介護保険を使えば入居型にも入れるますからね。

で、今後の投資方針をどうするか、ですよねぇ。

今までは

インデックスファンド積立投資(200万くらい)+高配当ETF(120万くらい)

なんですが、リスク承知で高配当ETF全ツッパ(320万くらい)で、配当金も再投資し続けるのを5年くらい続けるのはありかもしれないですね。

ぶっちゃけもう私はメンタルとの戦いだと思ってるんですよね。割高気味の高配当ETFに300万円をぶっこめるかと。高値づかみで損をしているのではないか、とか絶対考えちゃいますもん。そりゃ理想的には割安なときに買うのが高配当投資の基本なんですけど・・・ね、そううまく行かないし、長期的に見れば株価自体は上がっていくはずなので・・・

みたいなね、メンタルとの戦いなんですよ、私の今後の投資はw

その点、インデックスファンド積立投資はなにも考えなくていいわけで、気絶投資できるわけです。これって私みたいなメンタル弱者にはこの上ないメリットなんですよね~。わかりますよね?この感覚・・・??w

おわりに

またしょうもない試算をした結果・・・

生活費が低ければ余裕を持って年間配当120万円は達成できそうです。

で、今後高配当ETFにぶっこみまくれば、かなり早い段階で年間配当120万円の目処が立ち、金を現役時代に使いまくれる生活も送れそうなのですが・・・そのために乗り越えなきゃいけないハードルはメンタルの問題だと・・・そんな結論になっております・・・w

わかってくれる人、多いと思うんです

「余裕でセミリタイアできる!!」とか「何年後に配当金が〇〇万円になる!」みたいな計算してかなり確度の高いレベルで、老後資金の算段がたってる・・・けど、けど、けどなんか心配で仕事やめられない。浪費できない。

こういう人たくさんいると思うんですw

そういう人のために私が前例となって・・・5年我慢して高配当ETFぶっこみ投資を実行し、その後浪費しまくり生活を・・・

できたら良いなとは思ってますw

そうなったら、このブログも投資・節約ブログではなく、「老後資金の目処がたったので遊びまくるブログ」にしようかなと思いますw

ということで今回はホントしょーもない試算でしたが、書いていて楽しかったのでOK!!

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント