どうも部員Xです。

禁断の高配当ETFと言われるQYLDを買ってみました!!という報告記事を書こうと思ったのですが・・・

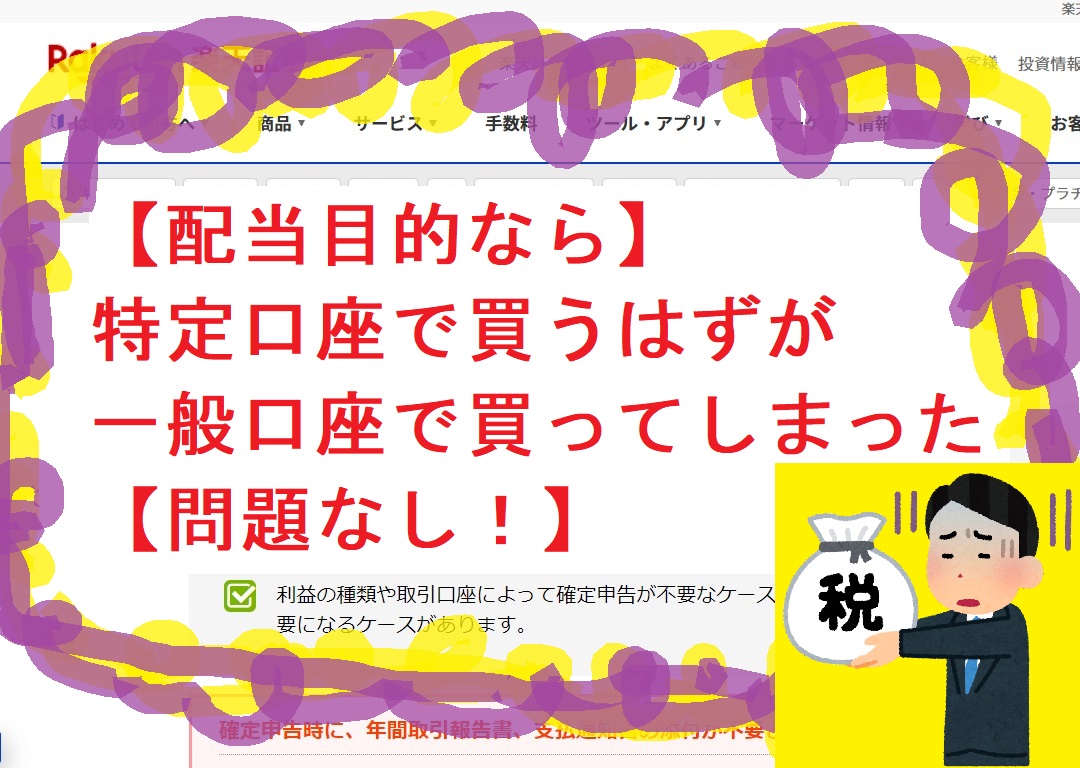

QYLDを特定口座で買うはずが間違って一般口座で買ってしまいました・・・・w

なので、今回は「一般口座で間違って買ってしまったこと」をネタにしたいと思います!!失敗するって、大事なことだなぁと思いましたw

結論としては

なので、私のようにアホールドで配当目的(キャッシュフローを多くしたい)の場合は、一般口座で購入しても全然問題ありません!!

一般口座かつキャピタルゲイン目的の場合は確定申告いるってことです。インカムゲインだけなら不要、と。あ、20年後ぐらいに売るときに大きく売却益が出るぞ~という場合は確定申告ですね。

QYLDはそこまで上がらないかもしれませんが、VYMやHDVなどのキャピタルゲインも期待できる高配当ETFを一般口座で購入した場合は、売却時に確定申告が必要になることが多いと思います。なので、VYMやHDVを購入する場合は特定口座で始めっから購入しておいたほうがいいでしょうね。

一般口座=確定申告必要 という先入観が私にはあり、

ああああああああ

QYLDを間違って一般口座買ってしまった・・・

確定申告しなきゃだめじゃないのかこれは・・・

めんどくせぇぇぇ!!!!

と思ってたんですが、

ちゃんと調べたら、「配当目的」なら大した問題がないことがわかりました( ー`дー´)キリッ

失敗から学ぶってのは大事ですよ、マジで。学ぶ姿勢というか。

一応、私これでも投資経験10年超えてるんですけどねw

こういう基本的なこと(配当に関しては、一般口座も特定口座も関係なく源泉徴収される)も知らなかったわけです。まぁほぼインデックス積立投資を特定口座でしてきただけなので、知らなくてもいい知識ではありましたが。

ってことで、一応、今回の話について、各証券会社とか参考になるHPを紹介しておきたいと思います。

けっこういるみたいですね、間違えて一般口座で買ってしまう人ってw

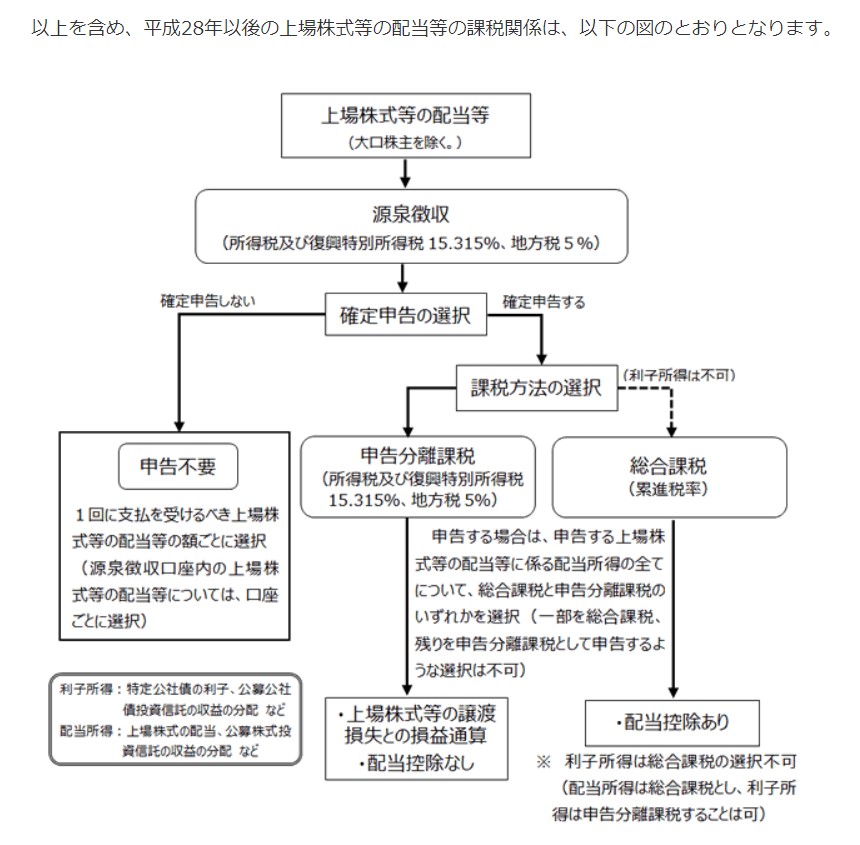

配当金(分配金、利子含む)は問答無用で源泉徴収!!

では、配当金は一般口座や特定口座で関係なく源泉徴収されるよ~というソースを乗っけていきたいと思います。

まずは国税庁を見てみると・・・

うーん、口座別のことは特に書いてないですね。

こんな感じで、口座関係なく、配当に関しては源泉徴収するぞ~というように見えます。が、一般口座では~みたいな記載はないですね。

では、次は証券会社やマネー関係のHPを見てみます。こっちのほうがユーザー目線ですからね。「一般口座 配当 源泉徴収」で検索してみましょう!

個人の配当金に対する税率は、20.315%(所得税・復興特別所得税15.315%、住民税5%)となります。

配当金は支払い時に源泉徴収されるため、原則、確定申告は不要です。

※なお、配当金は、確定申告を行えば、総合課税(配当控除の適用あり)と申告分離課税(株式等の譲渡損失との損益通算)が選択できます(詳細は、こちら)。

配当金、分配金、利子について特殊なルール

1. 配当・分配金・利子の税金は源泉徴収されます。

株式の配当、投資信託・楽ラップの分配金、債券の利子は、原則として支払われる都度、相当する税金が源泉徴収されます。特定口座で「源泉徴収なし」を選択していても配当・分配金・利子は源泉徴収の対象です。ただし NISA 口座で購入した株式の配当(ただし株式数比例配分方式で受け取った配当のみ)と投資信託・楽ラップの分配金は非課税になるので、源泉徴収されません。2. 特定口座(源泉徴収あり)を開設していると、一般口座で購入した株式でも配当は特定口座で払われます。

特定口座(源泉徴収あり)を開設済みのお客様は、一般口座で購入した銘柄でも配当・分配金・利子は特定口座で払われ、同じ特定口座内に譲渡損失があれば、損益通算されます。また、年間取引報告書にその内容が記載されます。その他のお客様の場合(特定口座(源泉徴収なし)または一般口座のみ)は、一般口座で購入した銘柄の配当・分配金・利子は一般口座で払われ、特定口座との損益通算はされません。ただし源泉徴収はされます。また、支払通知書にその内容が記載されます。

特定口座の「源泉徴収」とは譲渡益税に対するもので、配当所得や利子所得は必ず源泉徴収されています。

配当金や分配金も確定申告が必要ですか?

上場株式等の配当金や分配金は、所得税、住民税、復興特別所得税の税金が源泉徴収されているため、原則確定申告は不要です。

ただし、総合課税を選択して配当控除を受ける場合(※1)や、株式等のお取引における譲渡損失と損益通算を行い、配当所得の還付を受ける場合(※2)は確定申告が必要となります。

※1外国株式(米国株・中国株)やREITは配当控除の適用外です。

※2 特定口座(源泉徴収あり)で、証券総合取引口座内での配当金の受取があり、「配当等受領委任契約」を契約されている場合は、確定申告は不要です。

この場合は、配当所得の還付金が取引年の最終営業日の翌日に証券総合取引口座に入金されます。

一般的には、配当金が支払われるときに所得税(15.315%)と住民税(5%)が源泉徴収されます。この場合、確定申告をせずに源泉徴収によって納税を終えることができます。これを申告不要制度といいます。

ふむふむ。

配当金は問答無用で源泉徴収されますw

※NISA口座のみ、源泉徴収されません!!

まぁ不労所得には容赦しねーぞ!!という国税庁(財務省)の気持ちが伝わってきますねぇ・・・wその代わり、キャピタルゲインに関しては損益通算できるとか投資家を保護する仕組みがあるように思えます。譲渡益に対する税率が一定というのも得ですしね。

投資家を保護する税制になっているのは、世の中の発展やイノベーションを起こすには投資家が必要ってことですよね。投資マネーって、投資される側(株式会社、ベンチャー企業とか)からしたらノーリスクな金ですから。ノーリスクな金で技術開発や事業ができる、リスクは株主が取る、と。株主にとってはキャピタルゲインやインカムゲインで回収できる、と。そういう世の中がいまの資本主義社会の根幹である株式会社の仕組みですね。

なので、リスクを取っている投資家が保護されるってことですね。

ぶっちゃけサラリーマンはリスクが低いので、源泉徴収でチューチューひたすら取られる立場です(社会保険料も・・・)。でも安定してるわけです。日本の場合、正社員ならそうそう解雇されないですしね。サラリーマンであり続けるのも全然ありだけど、お金を増やすにはリスクをやっぱ取らないとだめということですね。

おわりに 失敗から学ぶ姿勢が大切だと学ぶ

今回、

本当はQYLDを買ったよ!!

という記事を書こうと思ったんです。

でも間違って一般口座で買ってしまい、ショボーンとして・・・

気持ち悪いからすぐ売ってしまおうかと思ったんですけど、ちゃんと調べたら問題ない(配当目的なら!ですけどね。20年後とかに暴騰してキャピタルゲインがやばい!!って状況になったらそれはそれで考える)ことがわかり、失敗から学ぶ姿勢が大事なんだなぁと、改めて思いましたよ。

インデックス投資のメリットであり、デメリットなのが暇なこと。というのは私がよく言ってることなんですが、今回みたいなある意味、「学べる(経験を得る)チャンス」を逃していることもデメリットかもしれませんね。余計なことを勉強しないでいいという方がメリット・・・とも言えますけどねw

ということで、今回は以上です!

QYLDの件について、次以降の記事でやろうと思います。

ではまた。

--------------------以下広告--------------------

Amazonのアソシエイトとして、当メディアは適格販売により収入を得ています。常備している水です。防災用としても!

節約の基本は健康から!!私の歯磨き粉のオススメは高いけどクリーンデンタルです

クリーンデンタル+リステリンの組み合わせでここ最近虫歯なし!!(事実)

↓↓私(部員X)のメイン証券会社はSBI証券!!米株ETFを日本から最安で買うにはSBI証券ですね。

--------------------ブログ村--------------------

ブログ村参加してます。クリックよろしくお願いいたします。

※クリックするとブログ村ランキングのリンクに飛ぶだけです。

コメント